Introducción

El Acuerdo Transpacífico de Cooperación Económica (TPP, por sus siglas en inglés) fue un tratado de libre comercio firmado en 2016 por 12 países de la cuenca del Pacífico: Australia, Brunéi Darussalam, Canadá, Chile, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur, Estados Unidos y Vietnam. Este acuerdo buscaba reducir barreras comerciales, promover el crecimiento económico y establecer estándares comunes en áreas como propiedad intelectual, trabajo y medio ambiente.

Sin embargo, en 2017, bajo la administración de Donald Trump, EU se retiró del TPP con el argumento que dicha salida permitiría a las economías participantes fomentar su diversificación (Solís, 2017). Tras la salida de EU, los 11 países restantes renegociaron y firmaron en 2018 el Tratado de Integración Progresista de Asociación Transpacífico (TIPAT), que mantuvo la esencia del TPP original, pero con algunas disposiciones suspendidas. El TIPAT entró en vigor en diciembre de 2018, y sigue siendo uno de los acuerdos de libre comercio más importantes a nivel global, promoviendo la integración económica entre sus miembros.

El presente trabajo tiene como objetivo comparar la situación actual del TIPAT y el Tratado entre México, Estados Unidos y Canadá (T-MEC), y el cómo contribuye desde el punto de vista económico en la intensificación de actividad comercial y a facilitar un proceso de integración económica.

La hipótesis planteada es que el TIPAT ha generado mayor integración económica entre los países miembros, mediante la creación de comercio e intercambio económico entre ellos. Se plantea el uso del modelo comparativo para contrastar las características del TIPAT con el T-MEC a través del intercambio de bienes y su tipo de productos comercializados.

Las preguntas que se buscan resolver son: ¿cómo se ha generado integración económica en los acuerdos multilaterales con base en su volumen de transacciones?, ¿qué papel juegan los tipos de bienes intercambiados entre los países de ambos acuerdos?

La metodología planteada es la siguiente: primero se describe la conformación de ambos tratados multilaterales. Posterior a eso, se comparan ambos acuerdos con base en los aspectos más importantes y sectores clave. La tercera sección detalla el intercambio intrarregional del T-MEC y el TIPAT, con información provista por la Comtrade Database de las Naciones Unidas, haciendo un desglose por región, así como por las economías miembro y con el exterior. Además, se calcula el Índice de Introversión del Comercio Intrarregional para esta sección. Después, se hace un análisis sectorial de ambos acuerdos para desglosar los tipos de bienes intercambiados. Por último, se hace desagrega el caso mexicano y se hacen recomendaciones sobre la integración de México en la región de la Cuenca del Pacífico.

La historia del TIPAT y el T-MEC

El Acuerdo Integral y Progresista de Asociación Transpacífico (TIPAT, por sus siglas en inglés) es uno de los tratados de libre comercio más relevantes en la actualidad, que abarca mercados en América, Asia y Oceanía. Este acuerdo multilateral es una evolución del Tratado de Asociación Transpacífico (TPP), el cual tuvo sus raíces en el Acuerdo Estratégico Transpacífico de Asociación Económica (TPSEP), comúnmente conocido como P4.

El Acuerdo P4 fue firmado el 18 de julio de 2005 entre cuatro países: Brunei Darussalam, Chile, Nueva Zelanda y Singapur. Este tratado pionero marcó un hito en la cooperación comercial entre economías de diferentes continentes, ya que buscaba establecer un marco de reglas claras para la liberalización comercial, fomentando el comercio de bienes y servicios entre sus miembros. Las bases del acuerdo P4 fueron simples en términos de integración, con un enfoque en la eliminación de aranceles y la facilitación del comercio, aunque carecía de un componente robusto en áreas más modernas como los derechos laborales y ambientales (Hsieh, 2017, p. 22). Uno de los factores clave del éxito del P4 fue su flexibilidad para permitir la adhesión de nuevos miembros. Desde el principio, fue concebido como un acuerdo “abierto”, lo que significa que otros países podían unirse siempre que cumplieran con los requisitos establecidos.

A partir del éxito inicial del P4, la idea de expandir el acuerdo a otros países comenzó a tomar fuerza, especialmente con la inclusión de economías más grandes como Estados Unidos, Japón, Australia y Vietnam. En 2010, estos países, junto con Malasia, México, Canadá y Perú, iniciaron negociaciones para lo que se conoció como el Tratado de Asociación Transpacífico (TPP), una evolución más ambiciosa y compleja del P4. El TPP se distinguió por incluir no sólo capítulos sobre la reducción de aranceles, sino también por abordar temas contemporáneos y controversiales, como la propiedad intelectual, derechos laborales, protección ambiental y servicios financieros y digitales.

Después de siete años de negociaciones, el 4 de febrero de 2016, el TPP fue firmado por 12 países, los cuales en conjunto representan aproximadamente el 40% de la economía mundial. Sin embargo, el proceso de ratificación del TPP se vio frenado por el cambio de administración en EU y la entrada de Donald Trump a la presidencia. Uno de los momentos decisivos en la historia del acuerdo ocurrió en enero de 2017, cuando el recién electo Donald Trump, firmó una orden ejecutiva retirando a su país del TPP. Este movimiento puso en peligro la viabilidad del acuerdo, ya que Estados Unidos era la más grande economía involucrada. Los estatutos del TPP indicaban que la ratificación del acuerdo dependerá de que los países firmantes sumaran al menos el 85% del PIB agregado de los países del conjunto. EU al representar más del 60% del PIB agregado (Zaccato, 2018), hacían esta tarea imposible.

A pesar de esta significativa pérdida, los once países restantes decidieron seguir adelante, reconociendo la importancia estratégica y económica de la cooperación transpacífica. Después de varias rondas de negociación para ajustar el texto original del TPP, excluyendo algunos de los elementos que fueron objeto de controversia por Estados Unidos, los países firmaron el Acuerdo Integral y Progresista de Asociación Transpacífico (TIPAT) el 8 de marzo de 2018 en Santiago, Chile.

El TIPAT mantuvo gran parte del contenido original del TPP, pero suspendió ciertas disposiciones, especialmente aquellas que Estados Unidos había promovido en temas como propiedad intelectual. Sin embargo, la mayor parte de las obligaciones comerciales, de inversión, y de servicios fueron retenidas.

Desde su entrada en vigor, el TIPAT ha sido visto como un modelo de integración económica multilateral de alcance global. Para 2023, el TIPAT ha atraído el interés de nuevos países, incluyendo el Reino Unido, que completó su adhesión en julio de ese año, siendo el primer miembro no fundacional en unirse al acuerdo. Otros países como China, Taiwán, Corea del Sur y Tailandia también han expresado interés en unirse.

La expansión del TIPAT ha consolidado su posición como un marco influyente para la integración económica, manteniendo la esencia del libre comercio, pero con ajustes que buscan equilibrar las preocupaciones sociales y medioambientales de los países miembros. Este acuerdo se ha convertido en una plataforma clave, para que las naciones de la región transpacífica enfrenten los retos del proteccionismo y promuevan la cooperación económica en un contexto de crecientes tensiones comerciales globales.

Por otro lado, el Tratado de Libre Comercio de América del Norte (TLCAN) fue firmado el 17 de diciembre de 1992 por el presidente de Estados Unidos, George H. W. Bush, el primer ministro de Canadá, Brian Mulroney, y el presidente de México, Carlos Salinas de Gortari. Este acuerdo comercial representaba un paso importante hacia la integración económica de América del Norte y, en su momento, fue uno de los tratados más ambiciosos del mundo. Su entrada en vigor el 1 de enero de 1994 marcó el inicio de una nueva era de cooperación económica regional. El TLCAN estableció un marco para eliminar barreras arancelarias y no arancelarias, fomentando el libre comercio entre los tres países.

El TLCAN no sólo cambió las reglas del comercio en la región, sino que también permitió la integración de las cadenas de suministro, especialmente en sectores clave como el automotriz, electrónico y agrícola. En México, el TLCAN impulsó la modernización de su economía, fomentando una mayor inversión extranjera y acelerando su transición hacia una economía de mercado orientada al comercio exterior. A lo largo de sus más de dos décadas de vigencia, el TLCAN produjo efectos mixtos en las economías de los tres países. En términos generales, aumentó el comercio regional: el intercambio comercial entre los tres países se triplicó desde 1994 hasta 2017.

En 2017, bajo la administración de Donald Trump, comenzaron las renegociaciones del TLCAN. Trump había basado su campaña en la idea de que el TLCAN era un “desastre” para los trabajadores estadounidenses, especialmente en el sector manufacturero, y que era necesario renegociar sus términos para beneficiar más a Estados Unidos. Trump amenazó con retirarse del tratado si no se llegaba a un acuerdo satisfactorio para su país, lo que generó incertidumbre en las relaciones comerciales trilaterales.

Las negociaciones formales comenzaron en agosto de 2017 y se prolongaron hasta septiembre de 2018, implicando intensos diálogos entre las tres naciones. Finalmente, el Tratado entre México, Estados Unidos y Canadá (T-MEC) fue firmado el 30 de noviembre de 2018 por el presidente Trump, el primer ministro canadiense Justin Trudeau y el presidente mexicano Enrique Peña Nieto, durante la cumbre del G20 en Buenos Aires. El T-MEC incluyó modificaciones y actualizaciones en áreas que habían quedado obsoletas en el TLCAN, a fin de adaptarse a las nuevas realidades económicas y tecnológicas.

La ratificación del T-MEC en los tres países enfrentó algunos desafíos, especialmente en el Congreso de Estados Unidos, donde los demócratas exigieron mayores protecciones laborales y ambientales. En México, se aprobó con relativa facilidad, pero fue necesario un ajuste en las leyes laborales para cumplir con los compromisos del nuevo tratado. En Canadá, la ratificación se produjo después de algunos retrasos en su parlamento.

Finalmente, el T-MEC entró en vigor el 1 de julio de 2020, marcando el inicio de una nueva era en las relaciones comerciales entre México, Estados Unidos y Canadá. El acuerdo reemplazó al TLCAN y prometió modernizar los aspectos comerciales y laborales que habían quedado desactualizados en el antiguo tratado.

Comparativa: Las características del TIPAT y el T-MEC

Para la siguiente sección se toman en cuenta tres categorías de las cláusulas que manejan el TIPAT y el T-MEC: la liberalización del comercio, los tipos de bienes a intercambiar y el flujo de inversión. Para esto, se revisan aquellos aspectos que los acuerdos establecen dentro de sus lineamientos.

En cuanto a la liberalización del comercio, se puede hablar en primer lugar, acerca de las reducciones arancelarias. Para el caso del TIPAT, se habla de una reducción arancelaria amplia. Según el resumen ejecutivo del tratado (Secretaría de Economía, 2018b), el acuerdo elimina o reduce significativamente los aranceles en una amplia gama de productos, desde bienes industriales hasta productos agrícolas. Cerca del 95% de las líneas arancelarias entre los países miembros fueron eliminadas. Además, se establecen reglas de origen con un enfoque flexible pero estructurado, buscando promover la integración económica y el comercio entre sus miembros mientras asegura que los beneficios del acuerdo se concentren en los bienes producidos dentro de la región. Esto es particularmente cierto en sectores como el de la industria alimentaria.

Mientras tanto, el T-MEC aunque de igual manera busca el reducir las barreras arancelarias, se establece que hay una salvaguarda que puedan resultar sensibles para los países miembros en sectores considerados estratégicos, como la agricultura, automotriz y textiles. Se protegen intereses nacionales a través de cuotas y medidas antidumping, limitando el acceso irrestricto a ciertos productos. Con relación al tema de reglas de origen, es mucho más estricto, ya que se introducen reglas de origen más exigentes, especialmente en el sector automotriz (Secretaría de Economía, 2020).

En cuanto al acceso de mercados de servicios, el TIPAT liberaliza el comercio de éstos, permitiendo que las empresas de los países miembros ofrezcan servicios financieros, telecomunicaciones y transporte. Además, busca promover el comercio digital, como la prohibición de imponer aranceles sobre productos electrónicos y reglas que faciliten el flujo transfronterizo de datos. Mientras tanto, el T-MEC se enfoca más en proteger industrias clave y aumentar la competitividad dentro de América del Norte. Aunado a esto, introduce el capítulo 19, robusto sobre comercio digital (Secretaría de Economía, 2019a), protegiendo el flujo de datos y prohibiendo los aranceles sobre productos digitales como software, música y libros electrónicos.

Quizá uno de los temas más importantes es el de propiedad intelectual y derechos laborales, que fue uno de los esfuerzos más latentes de la administración del presidente Trump. El acuerdo de América del Norte contiene disposiciones más estrictas en cuanto a los derechos laborales y ambientales. Exige que los países miembros mantengan altos estándares laborales (como la libertad de asociación y la eliminación del trabajo infantil) y garantiza que las regulaciones ambientales no se debiliten en favor del comercio, tal como establece el Capítulo 23 del Reporte T-MEC de la Secretaría de Economía (2019b). El TIPAT no deja de ser estricto en este tema, al incluir fuertes protecciones de derechos de propiedad intelectual, incluidas patentes, derechos de autor y marcas registradas. Sin embargo, no tiene tantas restricciones en cuanto al tema de estándares laborales.

En cuanto a los tipos de productos que estos acuerdos impactan, el TIPAT elimina o reduce significativamente los aranceles a una amplia variedad de productos agrícolas como carnes, lácteos, frutas, y productos procesados. Países como Australia, Nueva Zelanda y Chile se benefician de un mayor acceso para sus productos agrícolas en mercados clave como Japón, Canadá y Vietnam, lo que impulsa las exportaciones agroindustriales (Secretaría de Economía, 2018a).

Mientras tanto, el T-MEC facilita el comercio agrícola entre los tres países, eliminando aranceles en productos clave como maíz, trigo, lácteos y carne de res. EU obtiene mayor acceso a los mercados de lácteos y aves de corral en Canadá, mientras que México continúa siendo un exportador clave de frutas, hortalizas y carne a EU y Canadá (Crawford, 2011, p. 458). Dentro de los cambios que tuvo el TLCAN en comparación con el T-MEC, están relacionados con el tema de biotecnología y productos transgénicos, en los que los tres países se han comprometido a colaborar en investigación y desarrollo, a pesar de que México ha prohibido el uso de transgénicos (Hernández, 2021).

En lo relacionado a los productos industriales y manufacturados, el TIPAT determina que se eliminarán gradualmente aranceles en bienes manufacturados, incluidos productos tecnológicos, maquinaria, textiles y ropa. Esto facilita la integración de las cadenas de valor globales, donde las piezas y componentes se producen en diferentes países miembros antes de ensamblar el producto final, especialmente en sectores como automóviles y electrónica. Por su parte, el tratado de Norteamérica establece reglas de origen estrictas para el sector automotriz, requiriendo que al menos el 75% del contenido de los vehículos se fabriquen en esta región para evitar aranceles. Además, introduce nuevas reglas que requieren que una parte del valor agregado de los autos sea producido por trabajadores que ganen al menos $16 USD por hora, protegiendo la competitividad laboral regional, tal como indica el acuerdo.

En el sector tecnológico, ambos tratados de igual forma presentan disparidades. El TIPAT otorga importantes protecciones a la propiedad intelectual, beneficiando a los productos farmacéuticos innovadores. Los medicamentos biológicos y otros productos farmacéuticos tienen protección especial, lo que garantiza un mercado seguro para las exportaciones de tecnología médica de alta gama. Por su parte el T-MEC establece un marco moderno para el comercio digital, eliminando aranceles sobre bienes como software, música, y libros electrónicos. Además, ofrece protecciones para la propiedad intelectual en productos tecnológicos y establece reglas para la protección de datos en el comercio transfronterizo, fomentando el crecimiento de sectores digitales y de tecnología avanzada, tal cual establece el artículo 19 del tratado.

De manera general, ambos acuerdos manejan aspectos diferentes con el tema de inversión y el manejo de conflictos. El T-MEC limita el uso del mecanismo de Solución de Controversias Inversionista-Estado (ISDS). De acuerdo con el capítulo 14 del acuerdo, en lugar de ser aplicable a todas las industrias, el ISDS se restringe a sectores como energía, telecomunicaciones y otras industrias con contratos específicos, reduciendo el alcance de las demandas contra gobiernos. Por su parte el TIPAT permite a los inversionistas demandar a los gobiernos en tribunales internacionales de arbitraje si consideran que sus inversiones han sido tratadas de manera injusta o han sufrido expropiación indebida. Esto ofrece un mecanismo independiente para resolver disputas sin depender de los tribunales nacionales.

Evolución del comercio del TIPAT y el T-MEC

La siguiente sección fue construida con la información provista por las Naciones Unidades (2024a, 2024b) en su base de datos Comtrade. A fin de poder obtener la información, presentada en esta sección, se tomó la información de todas las economías reportadas en esta base de datos y se extrajeron secciones completas del periodo del 2013-2023. Primero, se localizó la información del comercio relacionado con las economías que forman el TIPAT y el T-MEC para el periodo de estudio. El periodo seleccionado se justifica con la capacidad de estudiar la actividad comercial entre dichos países previa a la conformación del TIPAT, así como de la reconfiguración del T-MEC, y poder hacer un análisis de la evolución de sus procesos de integración intrarregional ya posterior a la firma de estos acuerdos.

Para ambos casos, se realizó un análisis de las exportaciones que tienen los países de manera intrarregional, así como la comparativa del comercio total que se tiene con el resto del mundo. Además, se hace un desglose de las economías más grandes para detallar el sector o tipo de productos en los que basan sus relaciones comerciales. Se detalla en sectores primarios y de manufactura y debido a la importancia del sector, el de maquinaria y equipo de transporte.

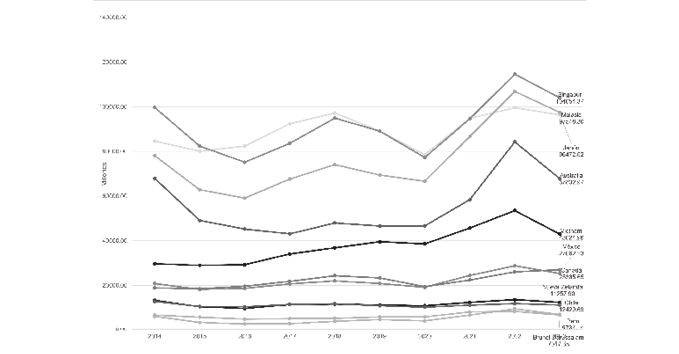

Figura 1. Exportaciones intrarregionales totales de países del TIPAT, 2014-2023 en millones de dólares estadounidenses

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024a).

Si se toma en cuenta el volumen de exportaciones totales, se pueden observar en la Gráfica 1 varias cosas. Si hablamos de los líderes de la región, se aprecia Singapur, Malasia y Japón son las tres naciones que mayor cantidad de exportaciones tienen de los once miembros del TIPAT. Singapur incluso como líder en exportación del acuerdo, vende en conjunto lo mismo que los seis países con menor participación. Para el caso mexicano, Singapur exporta casi cuatro veces lo que el país norteamericano, que comparte la mitad de la tabla con Australia y Vietnam.

Dentro del comportamiento de esta gráfica, posterior al establecimiento del TIPAT en el año del 2018, en comparación con el año 2023 se percibe que, en volumen, si hay aumento en la cantidad de exportaciones intrarregionales. Se puede apreciar en el año 2020, en especial en los tres líderes exportadores, una caída considerable en las exportaciones. Esta caída tiene que ver con la pandemia del covid-19 que llevó a una ruptura en las cadenas de suministro y por ende el intercambio comercial global (Fernández et. al., 2022). La recuperación resulta esperanzadora, y esto se observa en el año 2022, sin embargo, los conflictos geopolíticos, así como la incertidumbre en el mercado durante el 2023, hizo que el comercio mundial se redujera a nivel global. El TIPAT no es una excepción y los líderes regionales lo muestran (UNCTAD, 2023).

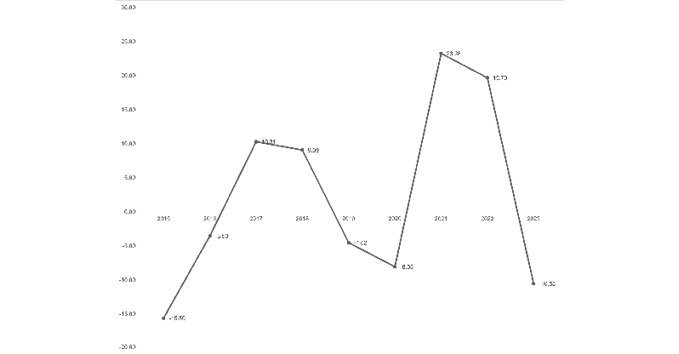

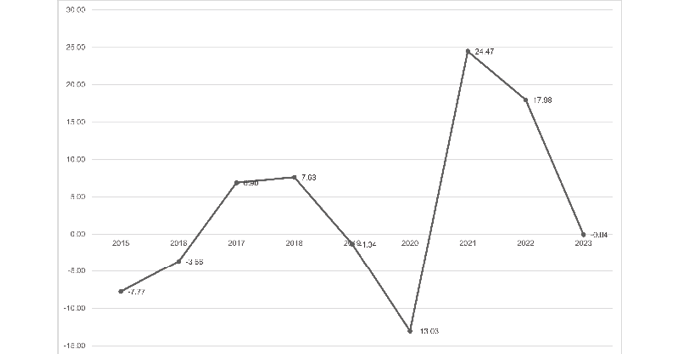

Figura 2. Cambio porcentual del comercio intrarregional TIPAT 2015-2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024a).

Como se observa en la Figura 2, sí existe un crecimiento en el comercio intrarregional, ya que se observan más que todo cambios porcentuales positivos entre los países del acuerdo. Sin embargo, es notorio que, aunque la expectativa de las Naciones Unidas para la contracción de la economía global era del cinco por ciento (UNCTAD, 2023), para las economías del TIPAT esta caída fue mayor para el año del 2023 y por más del doble.

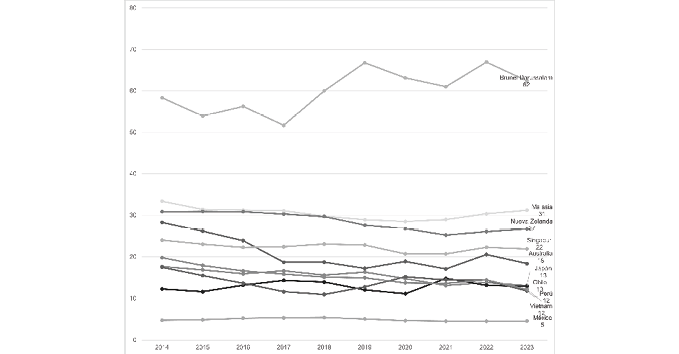

Vale la pena analizar, qué tanta participación hay para los países en el comercio intrarregional, como de detalle en la Gráfica 3. El caso de Brunei-Durassalam destaca, ya que su grado de dependencia es el más alto de los once países miembros con números superiores al 70%. Además de que se observa que esta participación ha ido aumentando con los años y desde la entrada en vigor del TIPAT en diez puntos porcentuales. Los siguientes países en la tabla son Malasia y Nueva Zelanda, así como el líder Singapur. Sin embargo, su intercambio comercial está entre el 20% y 30% y el resto es con economías ajenas al TIPAT. No obstante, se observa un decrecimiento a lo largos de los años, en lo que se puede deducir que contrario a la integración, la participación de estas economías está fuera de los países del TIPAT. Por último, si se toma en cuenta el caso mexicano, sus exportaciones a los países de este acuerdo es cerca del cinco por ciento, lo que habla que no ha logrado capitalizar los beneficios que se esperaría de estas negociaciones.

El índice de Introversión del Comercio Intrarregional (IICI), es un elemento que puede ayudar a conocer el grado de integración de una región. Dicho índice puede obtenerse por la proporción entre el comercio total intrarregional y el comercio total global de los miembros región (Iapadre y Luchetti, 2010). Con base en dicho cálculo, utilizando la información comercial obtenida de las gráficas anteriores, se puede observar que para el caso de los países miembros del TIPAT, en el periodo estudiado el IICI está entre 0.14 y 0.15. Esto denota que todavía hay mayor participación de las economías que integran la región con países no miembros.

Figura 3. Proporción de comercio intrarregional del TIPAT en porcentaje con el comercio mundial 2014-2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024a).

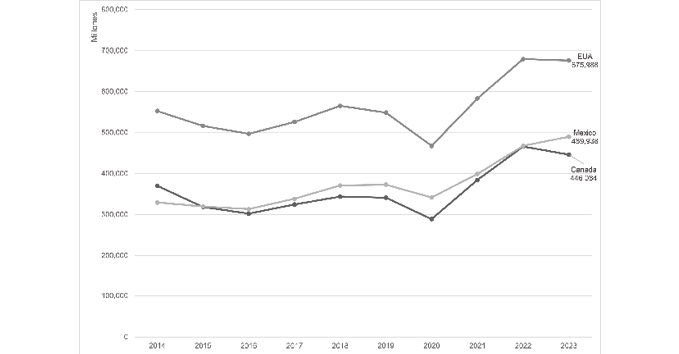

En lo que respecta al T-MEC, la situación es más sencilla de analizar debido a que sólo son tres las economías participantes. Como se puede ver en la Gráfica 4 el líder de la región de Norteamérica es muy notablemente los EU, seguido muy de lejos por México y Canadá. Se puede percibir, que al igual que en el caso de TIPAT, hay una caída en el intercambio comercial durante los años de la pandemia del covid-19, aunque su decrecimiento es mucho más moderado. De igual forma en el año 2023, en el caso de EU y México no hay una caída en las exportaciones intrarregionales.

Figura 4. Exportaciones intrarregionales totales de países del T-MEC, 2014-2023 en millones de dólares estadounidenses

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024b).

Figura 5. Cambio porcentual del comercio intrarregional T-MEC 2015-2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024b).

Si se analiza el cambio porcentual del intercambio intrarregional del T-MEC, como se muestra en la Figura 5, el comportamiento es similar al del TIPAT entre estas tres economías. En ambas hay una tendencia positiva con fluctuaciones provocadas por choques externos de carácter global. La diferencia se encuentra en que para el caso del T-MEC las afectaciones son mucho menores en el año 2023, por lo que la actividad comercial se ha mantenido y se podría hablar de que como bloque es mucho mayor la integración que se tiene en comparación con el TIPAT.

Figura 6. Proporción de comercio intrarregional del TIPAT en porcentaje con el comercio mundial 2014-2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024a).

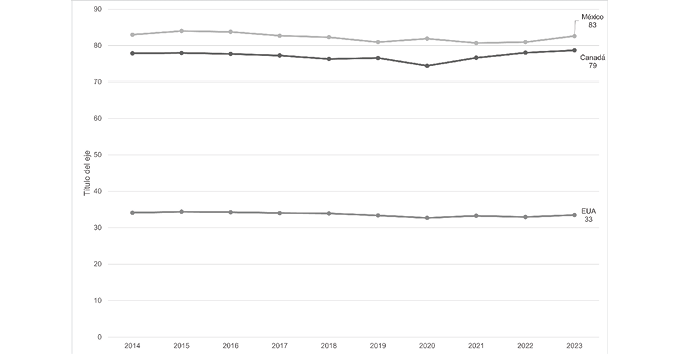

La Figura 6 habla acerca de la dependencia que hay en la actividad comercial intrarregional para las tres economías. Se observa que, para el caso mexicano, hay una gran dependencia en exportaciones con Canadá y los EU, al componer más del 80% de sus transacciones a nivel mundial. No muy lejano se puede observar a Canadá. Pero en un muy distante tercer lugar, con tan sólo un tercio de sus exportaciones, EU presenta menor dependencia con los países del T-MEC, lo que le genera una mayor ventaja al momento de renegociar el acuerdo. La tendencia y proporción se ha mantenido muy similar en la última década y esto representa un reto muy importante para México.

Si se utiliza el IICI para analizar el T-MEC, es observable que, para esta región, si bien la proporción del comercio intrarregional es mayor que el TIPAT, no es mucho mayor. Se habla de que el rango del IICI para estos tres países es de 0.21 a 0.22, lo que denota que hay de igual forma una gran participación en el comercio global y no tanto con el del interior de la región. Esto se puede explicar por el tamaño de las transacciones de EU que son cuatro o cinco veces las de los demás miembros del T-MEC, según la información obtenida en la base de datos de UN Comtrade.

Análisis sectorial del comercio del TIPAT y el T-MEC

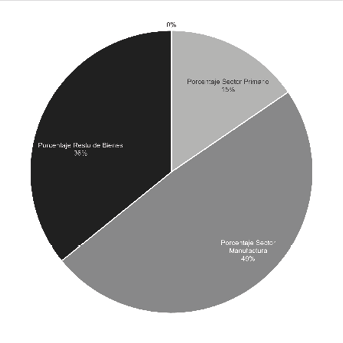

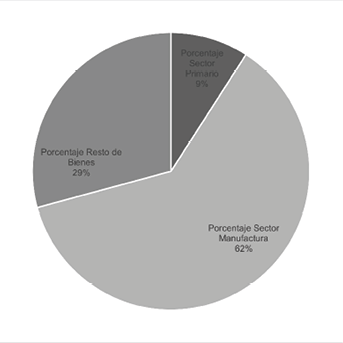

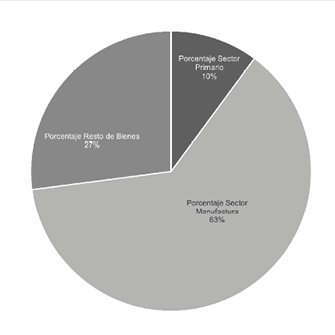

Si se comparan los objetivos en los tipos de bienes que se comercian en ambos acuerdos, se busca la liberalización del comercio y la reducción de barreras arancelarias. Sin embargo, un punto importante en las dos negociaciones, y en las que para México resulta de gran interés, es la de las reglas de origen, en particular las del sector automotriz. Para el TIPAT se mantienen reglas de origen mucho más flexibles, como ya se detalló en el segundo capítulo de este texto. Si se comparan los tipos de bienes que se comercian no ha habido un cambio significativo por parte del comercio intrarregional. La mayoría de los bienes comerciados pertenecen al sector manufactura cubriendo cerca de la mitad de los bienes, como se puede observar en la Gráfica 7. Sin embargo, dentro de este porcentaje, el sector de maquinaria y equipos de transporte corresponde a un 31% del total de los bienes comerciados del año 2014 y con esta proporción aumentándose al 36% para el año 2023.

Por otro lado, un sector que toma mucha relevancia es el de los productos relacionados con el sector energía, tales como el de derivados del petróleo o el gas natural. Para el año 2014 este sector representaba el 24% del total de bienes. En el año 2023 esta proporción se redujo en menos de un punto porcentual del total de bienes. El resto de los sectores no se acerca en el volumen de exportaciones intercambiadas en el periodo.

Si se desagrega la situación intrarregional para los líderes del TIPAT, Singapur, Malasia y Japón, se observa lo siguiente: Singapur ha aumentado durante el periodo de análisis su cantidad de exportaciones pertenecientes al sector de maquinaria y equipo de transporte, pasando de un 38% a un 46%, aunado a que ha reducido sus exportaciones derivadas del sector energía de un 24% a un 17%. Malasia experimenta una situación similar a la de Singapur, puesto que sus exportaciones en el sector maquinaria y equipo de transporte pasó del 36% a aumentar ocho puntos porcentuales del total de exportaciones y de igual forma una reducción en bienes del sector energía similar al caso de Singapur. No es el caso de Japón, ya que presenta una serie de transacciones mucho más diversificadas. Para este país el sector primario representaba en el año 2014 un 31% y se redujo al 27% en el año 2023. aunque de diferente forma han aumentado su participación en el sector de bienes de derivados del petróleo y energía del 29% al 37% en los mismos años. Caso contrario, su participación del sector transporte se ha reducido del 19% al 18%.

Figura 7. Porcentaje sectorial del intercambio comercial de países del TIPAT 2014 y 2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024a).

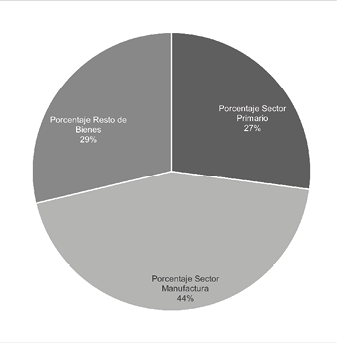

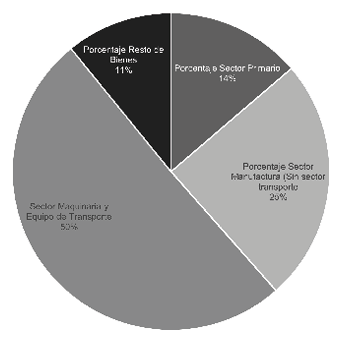

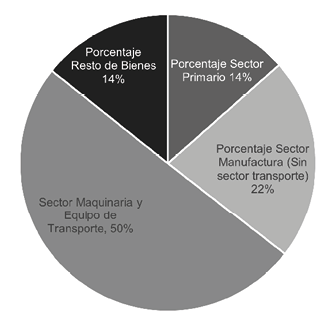

Si se compara a los países miembros del T-MEC, como se aprecia en la figura 8, se manejan proporciones diferentes. En primer lugar, es muy marcado que cada dos de cada tres bienes comercializados provienen del sector manufacturero y hay una mucho menor proporción en el sector primario. Si se desagrega a sólo el sector de maquinaria y bienes de transporte, esta proporción llega a ser del 42% para el año 2013 y aumenta en un punto porcentual del total de exportaciones para el 2024. Es congruente con la gran cantidad de restricciones que las renegociaciones del T-MEC establecieron para el sector automotriz y que se aumentarán para los años venideros. La regla del porcentaje del 60% es característica en los bienes manufacturados, pero en el sector automotriz, se espera un aumento paulatino hasta el 75% del costo neto del bien (Nakahata, 2020).

En cuanto al sector de derivados de petróleo y sector energía, en el año 2014 se manejaba un 17% de las exportaciones. Para el año 2023 hubo una reducción al 13% del total. Del resto de los sectores, hay una participación mucho menor del cual ninguna supera el 10% del total de exportaciones.

Figura 8. Porcentaje sectorial del intercambio comercial de países del T-MEC 2014 y 2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024b).

En cuanto a la distribución de las exportaciones, en el caso de EU, el líder de la región, su proporción es muy similar a la de la región. Todos los bienes manufacturados correspondieron al 63% en el año 2014 y para el año 2023 hubo una ligera disminución al 60%. Sin embargo, del total de exportaciones, el sector de maquinaria y equipos de transporte representa el 42% y el 39% en los mismos años. Dentro del sector de derivados del petróleo y energía, la participación es del 22% para el año de 2014 bajó sólo un punto porcentual para el 2023. Mientras tanto, para el caso canadiense, hay una gran diversidad de productos que se exportan. De mismo modo se observa que hay una fuerte dependencia al sector de maquinaria y equipos de transporte con un 27% que se mantuvo constante en el periodo analizado. Sin embargo, el sector de derivados de derivados del petróleo y energía representa entre un 16% y 20% en todos los años analizados. Ya que más de la mitad de los bienes intercambiados que pertenecen a otros rubros es que se percibe la capacidad de Canadá de diversificar su oferta de exportaciones.

Análisis del caso mexicano

Desde los años ochenta, México comenzó una apertura comercial significativa, eliminando barreras arancelarias y adhiriéndose al Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT por sus siglas en inglés), lo que resultó en una integración más profunda con la economía global y la Cuenca del Pacífico. A pesar de estos esfuerzos, México ha mantenido un déficit comercial con la mayoría de los países de la Cuenca del Pacífico (González García, 2008).

Como se presentó en la Gráfica 3, sólo el cinco por ciento de las exportaciones de México son con sus socios del TIPAT, mientras que con base en lo observado en la Gráfica 6, más del 83% de sus exportaciones son con el bloque del T-MEC, lo que se observa una alta dependencia con estas dos economías, en especial con los EU. A pesar de los esfuerzos para diversificar su comercio, México mantiene una alta dependencia con EU y no ha logró una inserción significativa en los mercados de Asia Pacífico. Según dictamina González García (2008) “Las acciones del gobierno mexicano no han sido suficientes para que el país ingrese a los grandes flujos comerciales que se llevan a cabo en la región” (p. 54).

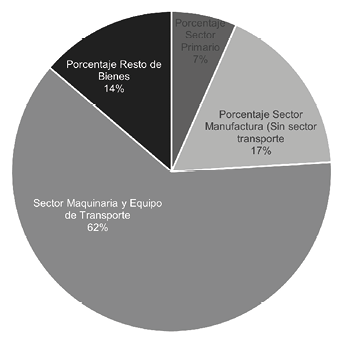

Figura 9. Porcentaje sectorial del Intercambio comercial de México con países del TIPAT 2014 y 2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024a).

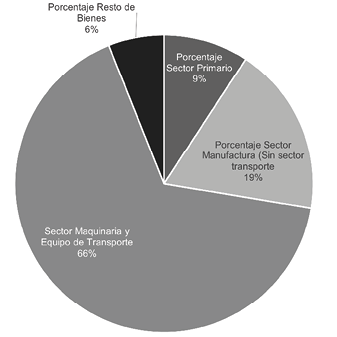

Figura 10. Porcentaje sectorial del intercambio comercial de México con países del T-MEC 2014 y 2023

Fuente: Gráfica de elaboración propia con información de UN Comtrade Database (2024b).

Si se observan las comparativas del caso mexicano en las Gráficas 8 y 9, es muy notorio el ver que la mayoría de sus exportaciones más que todo dependen del sector manufactura. En ambos casos, es más de dos terceras partes, las que comprenden la totalidad de las exportaciones, con especial énfasis en el sector de maquinaria y equipo de transporte.

Para el caso mexicano, resulta de gran interés dos aspectos: el diversificar su oferta de exportaciones y aunque el sector de transporte es de gran importancia debido a los niveles de integración económica que generan con las empresas regionales que proveen muchos tipos de insumo, no es saludable para el sector externo que sea tanta la dependencia sobre este sector. En segundo término, se habla de la importancia de la diversificación de los destinos de exportación, ya que, aunque ahora México pertenece a un acuerdo multilateral como el TIPAT, la dependencia con EU es innegable, lo que le pone al país en una posición de riesgo al momento de renegociar el acuerdo trilateral. EU no depende del T-MEC ya que tiene muchos destinos de exportaciones, pero no es el caso para México.

Rodrigo Márquez (2001) define los retos de las relaciones de México con Asia Pacífico están conectados que geográficamente es de los países más lejanos al bloque. Hay un desconocimiento mutuo. A pesar de más de una década de una relación más intensa, en la que se dio un proceso de aprendizaje en ambos sentidos, aún existe un gran desconocimiento mutuo, que se ve intensificado por no ser áreas prioritarias a nivel económico ni político.

Juan José Palacios (2001) establece que se requiere elevar la productividad de las empresas nacionales para que puedan competir en los mercados internacionales. Esto implica mejorar la infraestructura industrial y los servicios de valor agregado del país a fin de crear el ambiente de negocios para que las empresas mexicanas puedan competir en la región de Asia-Pacífico.

Con relación a la hipótesis de investigación de este artículo, se observa que los procesos de integración regional entre los países del T-MEC es mayor, ya que se percibe que hay un aumento en las transacciones entre los países miembros, aunque en similar proporción que entre los países del TIPAT tomando en cuenta el IICI y la proporción del comercio en los casos estudiados. De igual forma se observa una concentración mayor en el T-MEC en el sector de maquinaria y equipo de transporte.

Si se aísla el caso mexicano, se debe considerar que hay mucha concentración del comercio en ciertos sectores y en especial en el socio comercial de los EU. Se observa que México tiene una gran dependencia hacia el sector automotriz. Este texto se enfoca en los aspectos de exportaciones y sectores, mas no se detalla la situación del déficit comercial de México que comenzó a finales de los ochentas, una tendencia que se ha mantenido desde entonces (González y Zamora, 2019), y que merece un análisis más detallado.

Shannon O’Neil (2022) establece que la diferencia entre globalización y regionalismo está limitada por la proximidad geográfica. Las mercancías requieren moverse entre países y esto tiene costos, además de las propias complicaciones logísticas que significan el trabajo en diferentes husos horarios e idiomas. La cercanía sigue siendo un factor determinante en la integración regional en zonas más próximas y el caso del T-MEC y el TIPAT quizá lo prueban. Es posible el proyecto del TIPAT sea muy ambicioso por la cantidad de economías participantes y su ubicación en el mapa.

Sin embargo, aunque el panorama de México ante su posicionamiento en el mercado internacional puede resultar desalentador, no todo es negativo. México tiene muchos aspectos que juegan a su favor: el clima, su ubicación geográfica y un tamaño de economía muy considerable. Sin embargo, los retos de diversificación e integración son una asignatura pendiente para que el país entre en la era del Pacífico.