Introducción

Elnearshoring o relocalización de procesos productivos hacia países cercanos al principal mercado de consumo, ha cobrado impulso en el contexto de las tensiones comerciales entre EUA y China, vigente desde 2018 así como por la crisis económica del covid-19 de 2020. México, gracias a su proximidad geográfica y las ventajas del Tratado entre México, EUA y Canadá (T-MEC) vigente desde 2020, se ha convertido en un destino atractivo para las empresas que buscan optimizar costos y reducir tiempos de entrega. Esta tendencia ha generado una reconfiguración de los flujos de Inversión Extranjera Directa (IED) en infraestructura logística e industrial en México y el mundo, con la que se espera una mayor integración de los clústeres mexicanos de la industria automotriz con las cadenas productivas de EUA.

El presente documento tiene el objetivo de analizar la manera en la que el nearshoring está impulsando nuevas inversiones en México y si estas se están concentrando en regiones ya vinculadas al comercio con EUA o si están emergiendo nuevas inversiones con China, en particular, el caso de la industria automotriz. Se parte de la premisa de que, aunque la IED en este sector ha sido tradicionalmente de origen estadounidense, la creciente presencia de inversión china, potenciada por el conflicto comercial entre China y EUA, así como la pandemia del covid-19, está generando un cambio en la dinámica de la IED en el país.

Como consecuencia de este proceso de nuevos flujos de comercio e inversión, se formula la hipótesis de que México se ha beneficiado con un incremento de los flujos de inversión y comercio de parte de EUA y China, explicado por el conflicto comercial, la pandemia del covid-19 y expresado en el nearshoring. En particular se enfatiza el hecho de que la IED que se está dirigiendo a la industria manufacturera, y en específico a la automotriz, la cual juega un papel importante en la economía mexicana.

La participación de México en las CVG del sector automotriz es relevante, pues representaba para 2023 el 21.7% del PIB manufacturero, generó 1’000,000 empleos directos, y 3’500,000 empleos indirectos al año, que lo colocó como el séptimo productor, y el sexto exportador de automóviles ligeros del mundo (AMIA, 2024).

Las preguntas que estructuran el presente documento son: ¿El nearshoring ha beneficiado al comercio e inversión de México? ¿Cuáles son los sectores en México que más han participado en los flujos de comercio e inversión reciente? ¿En qué entidades federativas de México se está dirigiendo la inversión?, ¿Se está impulsando el comercio derivado del nearshoring? y ¿Cuál ha sido el comportamiento del comercio de la industria automotriz mexicana con EUA y China, derivado del nearshoring?

La metodología implementada es la búsqueda de datos en fuentes gubernamentales, tales como la Secretaría de Economía (SE), Banco de México (Banxico), entre otros, para su análisis estadístico descriptivo, contrastado con lecturas de estudiosos en el tema. Las variables analizadas son el comercio, el cual comprende importaciones y exportaciones, y balanza comercial; así como la IED, siendo la base del fenómeno estudiado, el nearshoring. Se apoya en el método dialéctico e hipotético deductivo, que va que de lo general a lo particular.

El presente documento tiene la siguiente estructura, además de esta introducción, en la primera sección se hablará del fenómeno del nearshoring, como detonante del comercio e inversión, y su acentuación con el conflicto comercial y la crisis del covid-19; en la segunda, se analiza el fenómeno del nearshoring en los esquemas de integración formal e informal prevalecientes en algunas regiones y países del mundo.

En la tercera sección, se describe la evolución de los procesos de integración económica entre México, EUA y China. Aquí se subraya que el país tiene un acuerdo formal de libre comercio con EUA, mientras que, con China, no cuenta con un acuerdo semejante; en la cuarta sección se describe el impacto del nearshoring en las regiones de México, analizando datos estadísticos y observando el comportamiento de inversión y comercial en las regiones de México. El escrito, finaliza con el apartado de conclusiones, que sintetizan los hallazgos principales.

El nearshoring como detonante de nueva inversión y comercio internacional

Posterior a la crisis financiera internacional de 2009, la configuración del mundo en mega bloques comerciales como el Tratado Integral Progresista de Asociación Transpacífica (TIPAT) en noviembre de 2018, la ratificación, firma y puesta en marcha del (Tratado México, Estados Unidos Canadá (T-MEC) en julio de 2020 y la entrada en vigor en enero de 2022 de la Asociación Económica Integral Regional del (RCEP, en inglés) aunado al conflicto comercial entre EUA y China, vigente en el mundo desde 2018 hasta el presente y la crisis económica internacional de 2020 ocasionada por el covid-19, generaron las condiciones para que se empezara a hablar del nearshoring que, si bien no es nuevo como expresión de IED en el mundo, sí expresó la deslocalización o relocalización de la inversión en Asia Oriental y de manera concreta en China.

A partir de entonces, la expresión nearshoring ha tomado protagonismo en América del Norte y Asia como resultado del conjunto de estos factores para diversificar y/o relocalizar las fuentes de producción fuera de Asia y de manera particular de China. Es en este contexto en el que se debe comprender, analizar y definir el concepto de nearshoring. De acuerdo con Cabezas Muñoz (2024), consiste en mover las actividades productivas de las empresas a otros países con el objetivo de reducir costos y optimizar el desempeño en las cadenas globales de suministro (CGS).

Gutiérrez Alcalá, (2024), por su parte, describe el nearshoring como la estrategia de trasladar las operaciones de fabricación o comercialización de un sector o empresa a un país en el cual resulte menores los costos de producción y operativos, y cercano al mercado. Desde una perspectiva productiva, el nearshoring en una estrategia de las empresas para obtener ganancias del comercio mediante la cercanía geográfica, que toma relevancia no únicamente por sus efectos económicos, sino también por la reconfiguración de los flujos productivos y de consumo en el mundo (Romero Aguilar, 2024). Esta orientación tiene como objetivo reducir costos logísticos, mejorar tiempos de entrega y reducir riesgos asociados con conflictos comerciales o interrupciones en las CGV (Sancho Silla, 2022).

Las CGV toman importancia en el comercio internacional, con la búsqueda constante de cómo hacerlas más eficientes, tales como la ubicación, los costos, eficiencia mediante el uso de tecnología, la optimización de procesos, generando un incremento en la competitividad en los mercados globales (Zamora y González García, 2019).

Complementariamente, es verdad que con el conflicto comercial y el covid-19 son tendencia otros conceptos de relocalización. Dussel Peters (2023b) y Oropeza García (2024) hablan del friend-shoring como relocalización de las actividades hacia países aliados o amigos, impulsando entre ellos el desarrollo; mientras que el security-shoring (Dussel Peters, 2023, 2024a, 2024b) busca países que ofrezcan protección para los procesos productivos, tales como la gobernanza; es decir, que las políticas de los países coincidan con los del país de origen (término usado principalmente refiriéndose a EUA como referencia de política).

Krugman (2011), Oropeza García (2024), y WEF (2023) por su parte, hablan del re-shoring o in-shoring como el regreso de las actividades productivas al país de origen por motivos como el perjuicio de los empleos. Rodrik (2022) y WEF (2023), describen el offshoring como el desplazamiento de la producción de las CGV entre países, especialmente hacia los que ofrecen menores costos. Mientras que Hilletofth, et al,(2019) y Arcaini (2022), describen el right-shoring como una estrategia flexible que permite enfocar distintos tipos de shoring con base en las características del país y las necesidades del país de origen. Entonces, de acuerdo con los autores citados, se conceptualizan los tipos de relocalización (tabla 1):

Tabla 1. Conceptualización de los tipos de “shoring” como estrategias de relocalización

| Concepto | Definición |

|---|---|

| Nearshoring |

Reubicación de actividades productivas o de servicios hacia países cercanos al mercado principal. Ventajas logísticas y de costos, tales como mano de obra e insumos. Reduce tiempos de entrega y riesgos en la cadena de suministro. |

| Offshoring | Traslado de operaciones hacia un país que ofrece costos de producción bajos. |

| Re-shoring / On-shoring / Back-shoring | Regreso de las operaciones al país de origen por causas como dificultades productivas, logísticas, costos, gobernanza, conflictos comerciales, entre otras. |

| Ally-shoring / Friend shoring |

Reubicación de eslabones de la cadena de suministro en países aliados o políticamente confiables. Búsqueda de seguridad comercial. Alianzas estratégicas. |

| Right-shoring |

Estrategia híbrida de localización de acuerdo con sus necesidades. Divide la localización en distintos países con base en las ventajas que ofrece cada uno para impulsar la competitividad. |

| Security-shoring |

Relocalización de los procesos productivos o de servicios hacia países que ofrecen protección, seguridad. Países alineados a la política del país de origen. |

Fuente: Elaboración propia con base en Cabezas Muñoz (2024), Romero Aguilar (2024), Sancho Silla (2022), Zamora y González (2019), Dussel Peters (2023; 2024a y 2024b), Oropeza García (2024), Krugman (2011), WEF (2023), Rodrik (2022), Hilletofth, et al, (2019), Arcaini (2022).

Es verdad que acciones relacionadas con el nearshoring ya se hacían presentes después de la Segunda Guerra Mundial (SGM), pues surgieron subcontrataciones globales (outsourcing), lo que posteriormente provocó traslados masivos de CGV hacia países en regiones como América Latina y México (Dussel Peters, 2024b). En efecto, después de la SGM, la economía de EUA comenzó a enfrentar competencia frente a los desarrollos de Europa y Japón, la aparición de nuevos mercados gracias a los incrementos en la base laboral y bajos costos, surgiendo la relocalización (Domínguez Barrera, 2013). Sin embargo, el conflicto comercial ha sido un parteaguas para la popularización del fenómeno, pues afectó a los mercados de bienes, provocando incertidumbre a los actores del comercio (González García, 2020).

De los factores previamente mencionados, se podría afirmar que el detonante del nearshoring fue el covid-19 que prácticamente paralizó al sistema de producción mundial, generando una escasez de insumos y productos en la mayoría de los países del mundo, que tenían prácticamente su centro de producción y distribución en China, epicentro del virus del covid-19. Esta paralización de la economía global afectó a las CGS de las empresas, especialmente por la ralentización de los despachos aduaneros debido al confinamiento, lo que hizo que las empresas tomaran decisiones para recomponer las CGV (Díaz-Bautista, et al, 2024).

Para el caso de México, el fenómeno del nearshoring tiene raíces en la estructura de las CGV debido a la cercanía geográfica y la historia compartida con EUA. Desde finales de los años sesenta, México se ha integrado en estas cadenas debido a su proximidad al principal mercado económico mundial, el costo competitivo de la mano de obra y su sistema logístico funcional.

Esta integración ha facilitado el regreso de inversiones previamente deslocalizadas, facilitando la atracción de capital estadounidense, preponderantemente. Dicho proceso ha ido evolucionado, influenciado por la integración en la “fábrica de América del Norte”, lo que refuerza su posición en la economía global contemporánea (Garrido, 2022).

Los gobiernos de los diversos países, que observaron la aparición y/o reconfiguración de este fenómeno, han visto en él la oportunidad de implementar ciertas acciones, para atraer hacia sus territorios mayores montos de IED, en esta nueva modalidad, que busca acercar lo más posible, las nuevas inversiones al principal mercado del mundo. En este sentido, las políticas y legislación de IED de los gobiernos, se adecúan para volverse atractivos, mediante diversos incentivos fiscales para atraer dicha IED, tales como: deducciones fiscales por inversión en capital, maquinaria, equipo, relocalización en zonas con aranceles exentos o bajos, subvenciones gubernamentales, lo cual incentiva el comercio (Piedra, et al, 2024).

El nearshoring en los esquemas de integración regional formal e informal

Los procesos de integración tienen naturalmente una gran vinculación con el nearshoring desde el ámbito económico, pues reducen o eliminan barreras arancelarias y no arancelarias, lo que hace que sea más atractivo para las empresas trasladar sus operaciones a países cercanos al mercado en el cual existe integración, pero que ofrecen otras ventajas competitivas, tales como costos de producción bajos, requisitos gubernamentales menores, entre otros, atrayendo relocalización y facilitando las entradas de inversión, de tecnología y de nuevo impulso al comercio internacional.

En este contexto, actualmente México cuenta con el T-MEC, lo que representa integración económica con EUA y Canadá de manera formal, empero, ha mostrado procesos de integración con China informalmente, país con el que no tiene firmado un acuerdo de libre comercio, pero con el que paradójicamente, registra un gran intercambio comercial, al grado de ser su segundo socio comercial en el mundo, solo detrás de EUA.

En este sentido, desde nuestro punto de vista, los vínculos comerciales de México con China y EUA, no se pueden explicar desde el punto de vista de la teoría tradicional del comercio internacional sino de la de la integración económica, que trasciende los esquemas tradicionales de las áreas comerciales y/o incluso uniones aduaneras.

En este sentido, Balassa (1962) argumenta que la integración es un proceso, el cual comienza con la formación de la zona de libre comercio (caso de México con EUA), posteriormente se convierte en unión aduanera, el mercado común, la unión económica, y la integración económica (caso Unión Europea). En ellos comprenden el impulso del comercio, transacciones internacionales, comunicaciones, transporte, divisas, solución de riesgos, entre otros.

Por su parte, Hilhorst (1970) menciona que el proceso de integración se basa en la especialización de los países que la conforman, que se asemeja al concepto de polo de desarrollo, el cual explica que un país que tiene un flujo comercial importante provocará con el nearshoring, al complementar actividades especializadas en las CGV.

Boisier (1987), argumenta que debe existir descentralización en el regionalismo, pues los gobiernos deben otorgar mayor autonomía a las regiones para que estas puedan diseñar sus propias estrategias de desarrollo. Aunque, es verdad que al observar la integración México-EUA, existe influencia del país más avanzado para diseñar estas estrategias, a pesar de existir un grado de escasez estratégica en México.

Krugman & Venables (1996) argumentan que la integración económica motiva la concentración de industrias de acuerdo con su especialización a causa de las economías de aglomeración. Sin embargo, cuando hay altas barreras comerciales y diferencias culturales polarizadas, se dificulta la especialización similar. Conforme traten de integrarse motivados por la eficiencia e ingresos, surgirán costos de ajuste como el desempleo y diferencias en la política.

Moncayo (2000), por su parte, identifica a la innovación y el capital humano como factores que impactan en el éxito de las estrategias regionales, como lo es la integración económica. Estos han sido parte de las observaciones para México como áreas de oportunidad para atraer IED. Este enfoque se refuerza en González (1996), y en González y Zamora (2019), para quienes las regiones no deben percibirse como receptores pasivos del desarrollo, sino como actores dinámicos que influyen en la transformación económica incluso a escala nacional, y de las cuales se necesita la intervención estratégica del gobierno, con objetivos claros y alcanzables, la cual es otra observación importante para México.

Vázquez-Barquero (2001) considera que las regiones deben aprovechar sus recursos internos para integrarse en la economía global, y generar competitividad regional en un mundo globalizado. El regionalismo contemporáneo es el resultado de la globalización, lo que ha generado nuevas formas de cooperación e integración entre las regiones. Katzenstein (2005) argumenta que el mundo actual está estructurado en un conjunto de “regiones” interconectadas que interactúan en diferentes niveles, desde lo económico hasta lo cultural.

Schiff y Winter (2003), en su estudio sobre la integración regional y el desarrollo, plantean que los acuerdos de integración regional (AIR) son una herramienta para estimular el crecimiento económico en los países en desarrollo, siempre que se diseñen de manera inclusiva y se adapten a las realidades económicas y sociales de las regiones.

Entonces, considerando lo argumentado por los autores, y dentro del contexto de relocalización de las CGS, la integración retoma mayor importancia en la realidad económica de los países, en la búsqueda de pertenecer a un regionalismo, (De la Mora, 2023) ya sea de manera formal o informal, y atrayendo inversión, todo esto para incentivar el comercio (San José, 2021).

La integración económica, como una forma de regionalismo, es un fenómeno cuyos argumentos teóricos están evolucionando con los cambios del mundo. Sin embargo, continúa siendo una estrategia para la adaptación y desarrollo de los países ante las adversidades de la globalización económica, tomando el nearshoring fortaleza dentro de las integraciones económicas, previendo riesgos de las CGV.

Evolución de los procesos de integración económica entre México, EUA y China

Con la entrada en vigor del Trata de Libre Comercio de América del norte (TLCAN) en 1994, México inició un proceso de integración regional sui generis, debido a que fue un proceso asimétrico, al convergir dos economías grandes, de hecho, una de ellas, la más grande del mundo, con una economía pequeña como México. Ello supuso un proceso de integración desequilibrado, en el que México llevaba tenía desventajas, ya que aceptó los términos del intercambio de bienes y servicios y cláusulas especiales para medio ambiente y derechos laborales con la expectativa de atraer inversiones extranjeras y acceso libre a sus productos industriales y agrícolas. A cambio, ofreció sus bajos costos laborales y apertura al capital de EUA y Canadá para explotar sectores estratégicos y minerales.

A tres décadas de libre comercio con EUA y Canadá, considerando la renegociación de este acuerdo y su sustitución por el Tratado Estados Unidos, México y Canadá (USMCA, CUSME o TMEC) México se convirtió en el primer socio comercial de EUA, pues a partir de 1994 y hasta enero de 2024, el promedio de la participación de las exportaciones hacia EUA ha sido del 83.12%, porcentaje que se ha mantenido estable durante todo el periodo (Banxico, 2024b), siendo los monitores, proyectores, máquinas de procesamiento de datos, teléfonos, partes y accesorios de automóviles, así como automóviles los principales productos exportados a ese país (SE, 2024a).

De hecho, con la actualización (renegociación) del TLCAN entre 2018 y 2019 se incluyeron ítems como la propiedad intelectual, el comercio digital, derechos laborales, ambientales, así como la implementación de reglas de origen más estrictas (SE, 2020). Esto ha llevado a que la integración entre ambos países, se encuentre en un proceso de reconfiguración de las CGS en las que sobresale la industria automotriz, una de las más globalizadas del mundo, particularmente en lo que se refiere automóviles eléctricos, como parte esencial de los intereses de EUA, pero que también expresan el interés de China competir en dicho sector y segmento, generando un conflicto, el cual pone a México en una posición estratégica para atraer IED para su producción, pero a su vez, de aplicar altos aranceles a los autos chinos, para evitar que se beneficie de TMEC.

Si bien con China no existe un acuerdo de libre comercio, si mantiene vínculos políticos y económicos desde 1972. Desde la década de los años setenta del siglo XX, la relación entre China y México ha transitado diversas etapas, inicialmente en esa década comenzando en la década se consolidaron los vínculos diplomáticos y la firma de acuerdos de cooperación, especialmente en el área cultural y política, durante la visita del presidente Luis Echeverría a Beijing. En los años 80, ambos países reestructuraron sus economías ante el nuevo orden global, aunque el comercio siguió siendo limitado, manteniendo México un superávit comercial (González García, 2012).

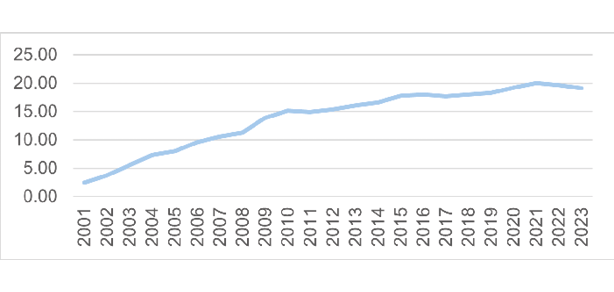

En las décadas de los noventa y primera de este siglo XXI, el comercio se volvió asimétrico, favoreciendo a China, y México empezó a aplicar cuotas compensatorias para proteger su mercado (González, et al, 2015). Dicho desequilibrio se agudizó en 2001, con la entrada de China a la Organización Mundial del Comercio (OMC), ya que, a partir de entonces, las importaciones chinas en México incrementaron de manera acelerada, incrementando de manera significativa el déficit comercial (Figura 1). Asimismo, a partir del mismo año, las negociaciones comerciales se intensificaron con la creación de la Comisión Binacional Permanente y el Plan de Acción Conjunta México-China 2006-2010 (González, et al, 2015).

Figura 1. Importaciones chinas en México, a partir de la entrada a la OMC

Fuente: Banxico (2024b)

Con respecto a la IED, China ocupa el lugar número dieciséis de los países mayores inversores en México. Esta IED se ha incrementado de manera significativa particularmente desde 2018 hasta el 30 de junio del 2024, lo que muestra que dicha IED de China está cobrando cada vez mayor relevancia.

Si bien, China y México no tienen un tratado comercial, mantienen cooperación mediante la OMC, el Foro China-CELAC, y el Acuerdo para la Promoción y la Protección Recíproca de las Inversiones (APPRIs) (SE, 2023). Además, con el conflicto comercial, el China ha mostrado interés en invertir en México, debido a los beneficios arancelarios del TMEC. Lo que ha propiciado que EUA esté atento a la relación, para evitar que productos chinos entren a su mercado por triangulación con México, lo cual tensiona la relación con China.

Impacto del nearshoring en las regiones de México

El impacto del nearshoring en México, se percibe al observar el comportamiento del comercio. En efecto, como ya se dijo, con respecto a las importaciones de México con EUA desde la integración económica (1994) hasta un año antes del inicio del conflicto comercial presentaron un promedio de $130,035.30 mdd; en cambio, desde el conflicto comercial, la cifra alcanzó los $221,794.36; esto representa un crecimiento del 70.56%.

Por el lado de las exportaciones, de 1994 hasta 2017, la cifra alcanzó los $193,707.04 mdd, mientras que de 2018 a 2023 el monto fue de $404,918.26 mdd, significando un crecimiento del 109.04%. Estos cálculos demuestran un crecimiento del comercio, además de mostrar de igual manera una balanza comercial en aumento.

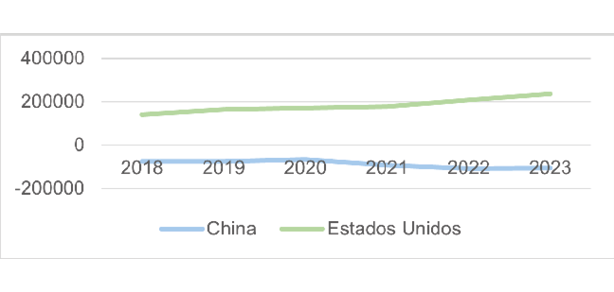

Por el lado de China, en el periodo de 1994 hasta 2017, las importaciones registraron un promedio de $28,277.32 mdd, mientras que de 2018 a 2023 ha sido de $95,658.15 mdd, lo que representa un incremento de 238.28%. Respecto a las exportaciones, en el primer periodo tratado, la media fue de $2,406.86 mdd, mientras que en el segundo periodo fue de $8,777.82 mdd; lo que significa un incremento del 264.70%. Entonces, para ambos países, México ha mostrado incrementos tanto en importaciones como en exportaciones. Si bien, EUA representa cifras mucho mayores que China, debido a su integración económica y su cercanía, con China ha sido mayor, lo que es un indicador de los efectos positivos de la relocalización (Figura 2).

Figura 2. Balanza comercial de México con EUA y China, 2018-2024 (mmdd)

Fuente: Elaboración propia con base en Banxico (2024b).

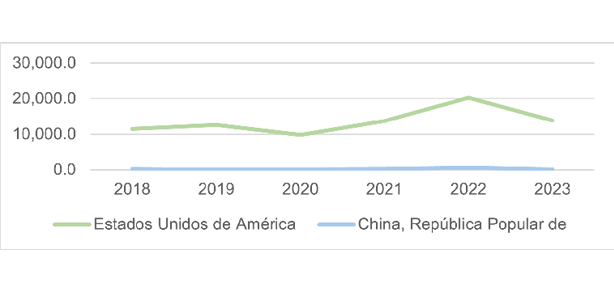

Respecto a la IED, se observa que, históricamente EUA ha sido el principal país inversor en México, aunque de manera notable a partir del 2018, no obstante, de que en el año 2020 disminuyó, después de haber alcanzado $12,579.93 mmdd en 2019; en el 2020 se redujo a $9,796.05 mdd, y duplicándose en 2022 con $20,224.16 mmdd y nuevamente reducirse en 2023 y lo que va de 2024 al registrar $13,758.13 mmdd, y $13,717.39 mmdd, respectivamente. Además, a partir de la integración comercial con el TLCAN en 1994, y hasta 2017, la media de la inversión fue de $11,031.19 mdd, y desde 2018 hasta 2023, alcanzó los $13, 628.05 mdd; un incremento del 23.54%.

Con respecto a China, el conflicto comercial definitivamente ha sido el motor para invertir más en México, debido a la cercanía que tiene con EUA, quien impone aranceles altos para las importaciones chinas. Esto, porque el T-MEC significa menores costos al momento de vender a EUA a través de México. Desde la entrada en vigor del TLCAN, hasta el 2017, la media de la inversión china fue de $38.73 mdd, sin embargo, de 2018 a 2023, esta aumentó a $275.49 mdd, con un crecimiento del 611.31% (Figura 3).

Figura 3. IED de EUA y China en México, en millones de dólares

Fuente: Elaboración propia con base en SE (2024c).

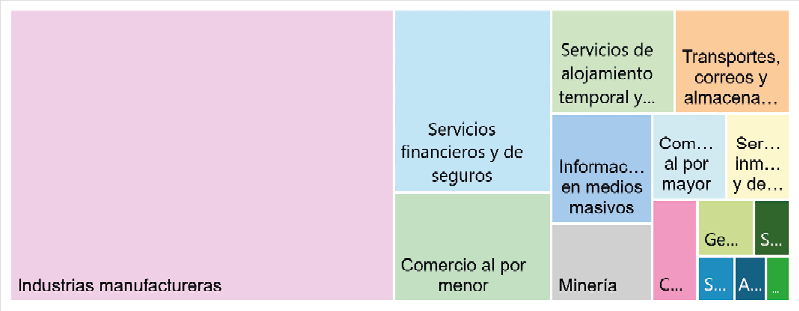

Además, al observar los datos de la inversión por sectores que tienen en México, para ambos países destacan significativamente las manufacturas, lo que coincide con la política comercial mexicana, con la creación y el fortalecimiento de programas enfocados a los beneficios arancelarios en productos importados para transformarse en territorio mexicano y exportarse (González García, 2019).

Al observar la suma del periodo vigente del conflicto, 2018 a febrero de 2024 (mes en que cuenta con datos la SE), resulta un monto de $119,568 mmdd en la industria manufacturera, seguida por los servicios financieros y de seguros, con un monto de $30,807.5 mmdd, mostrando la relevancia de las manufacturas para EUA en México.

Figura 4. Inversión estadounidense total por sector, subsector y rama, 2018 a febrero 2024, en mmdd

Fuente: Elaboración propia con base en SE (2024d).

El caso de China coincide con EUA, al sobresalir la industria manufacturera como principal destino de inversión, aunque por supuesto en menor medida. En efecto, se observa que, en el año 2018, cuando inicia el conflicto comercial, fue el año en que China invirtió más en esta industria, con un monto total de $200.4 mdd, lo cual habla de un país previsor y estratega, antes de considerar las presiones de EUA hacia México para impedir una triangulación.

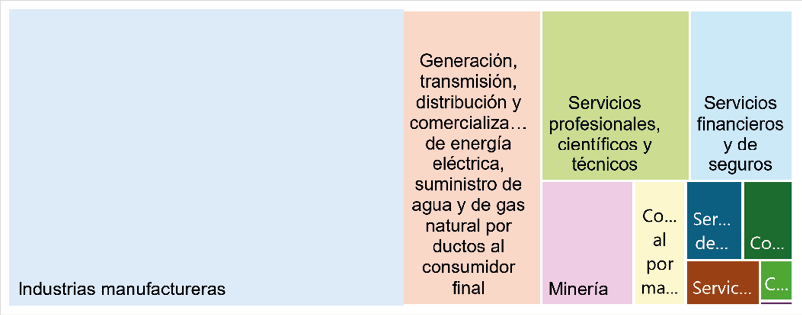

Asimismo, al observar las sumas de 2018 hasta febrero de 2024 de la inversión china por sector, subsector y rama, coincide con EUA al destacar por mucho la industria manufacturera, el cual alcanza el monto de $1,198.9 mdd, al que le sigue la generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, con un monto de $424 mdd.

Figura 5. Inversión china total por sector, subsector y rama, 2018 a febrero 2024, en mdd

Fuente: Elaboración propia con base en SE (2024d).

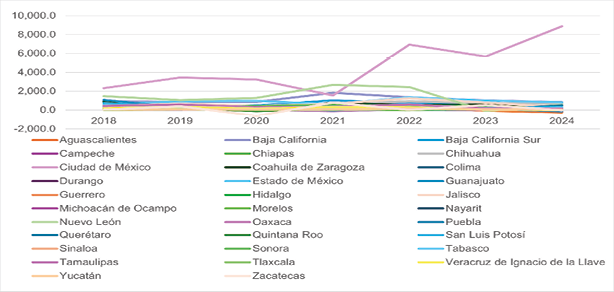

Además, con respecto a la inversión en cada estado mexicano, EUA ha mostrado preferencia por la Ciudad de México (CDMX) durante el conflicto comercial, en la cual tiene su punto más alto en el año 2024 (datos contabilizados hasta el 20 de junio), con un monto de $8,884.6 mmdd, seguido de su segundo punto más alto en el año 2022 con un monto de $6,928.2 mmdd, con excepción del año 2021, en el cual predominó Nuevo León (NL), con la cantidad de $2,678.5 mmdd.

Figura 6. IED estadounidense en México por entidad federativa, 2018-2024 en millones de dólares

Fuente: Elaboración propia con base en SE (2024b).

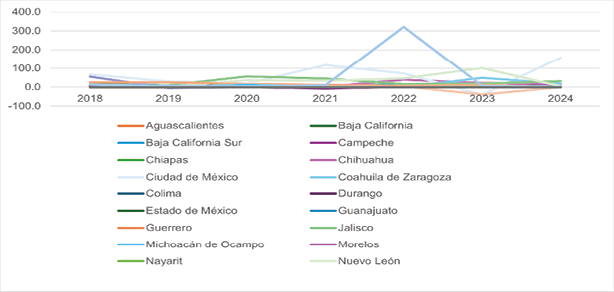

China, por su parte, también ha mostrado mayor interés en invertir en la CDMX, en donde, al igual que EUA, tiene su punto más alto para el 30 de junio de 2024, con un monto alcanzado de $157.4 mdd, y su segundo punto más alto en 2021 con un monto de $117.4 mdd. Aunque llama la atención que para el año 2022, invirtió de manera sobresaliente en el estado de Yucatán, con un monto sin precedente de $321.6 mdd.

Figura 7. IED china en México por entidad federativa, 2018-2024, en millones de dólares

Fuente: Elaboración propia con base en SE (2024b).

Asimismo, se muestra el número de empresas de EUA que invirtieron en cada entidad del país. Desglosado en cada año del periodo, si bien, la CDMX y NL atraen altos niveles de inversión, Chihuahua y Tamaulipas, siendo estados industriales, mantienen una relativa estabilidad, mientras que Aguascalientes, Guanajuato y Zacatecas presentan caídas y valores negativos en algunos años, lo que indica inestabilidad. Las entidades turísticas como Baja California Sur y Quintana Roo han tenido un crecimiento positivo pero oscilante, reflejando la influencia de factores externos como la pandemia (Tabla 2).

Tabla 2. Número de empresas estadounidenses que presentaron flujos de IED hacia México

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

| Aguascalientes | 124 | 190 | 197 | 175 | 327 | -70 | -267 |

| Baja California | 945 | 845 | 866 | 1,819 | 1,360 | 1,032 | 826 |

| Baja California Sur | 330 | 366 | 483 | 1,019 | 746 | 813 | 238 |

| Campeche | 35 | 86 | 173 | 186 | 21 | 64 | 119 |

| Chiapas | 34 | 142 | 26 | 40 | 164 | 2 | 77 |

| Chihuahua | 592 | 648 | 415 | 572 | 940 | 723 | 672 |

| Ciudad de México | 2,317 | 3,454 | 3,237 | 1,539 | 6,928 | 5,649 | 8,885 |

| Coahuila de Zaragoza | 870 | 542 | 230 | 748 | 533 | 585 | 70 |

| Colima | 12 | 17 | 64 | 17 | 17 | 2 | 8 |

| Durango | 25 | 89 | -50 | 20 | 152 | 238 | 99 |

| Estado de México | 619 | 902 | 978 | 602 | 1,346 | 999 | 811 |

| Guanajuato | 1,065 | 266 | -92 | 444 | 442 | 236 | -59 |

| Guerrero | 16 | 52 | 72 | 209 | 46 | -10 | -1 |

| Hidalgo | 79 | 81 | 88 | 36 | 11 | 76 | 106 |

| Jalisco | 410 | 670 | 432 | 647 | 1,239 | 799 | 283 |

| Michoacán de Ocampo | 86 | 71 | 125 | 58 | 111 | 32 | 23 |

| Morelos | -16 | 42 | 44 | 11 | 0 | 93 | -3 |

| Nayarit | 40 | 98 | 82 | 81 | 126 | 147 | 24 |

| Nuevo León | 1,462 | 1,055 | 1,278 | 2,679 | 2,437 | -98 | 551 |

| Oaxaca | 139 | 36 | 19 | -132 | 82 | 7 | 21 |

| Puebla | 65 | 331 | 179 | 213 | 377 | 127 | -153 |

| Querétaro | 197 | 265 | 251 | -23 | 264 | 51 | 483 |

| Quintana Roo | 89 | 220 | -124 | 134 | 303 | 221 | 67 |

| San Luis Potosí | 748 | 242 | 239 | 266 | 593 | 184 | 113 |

| Sinaloa | 11 | 53 | 78 | 140 | 131 | 265 | 120 |

| Sonora | 160 | 245 | 426 | 522 | 464 | 443 | 137 |

| Tabasco | 192 | 142 | 189 | 190 | 14 | 228 | 286 |

| Tamaulipas | 440 | 572 | 301 | 335 | 574 | 190 | 161 |

| Tlaxcala | 80 | 63 | 22 | 23 | 32 | 76 | 22 |

| Veracruz de Ignacio de la Llave | 202 | 343 | 147 | 327 | 289 | 30 | -5 |

| Yucatán | 31 | 72 | 72 | 71 | 148 | 91 | 42 |

| Zacatecas | 16 | 381 | -652 | 787 | 5 | 533 | -39 |

| Total | 11,413 | 12,580 | 9,796 | 13,755 | 20,224 | 13,758 | 13,717 |

Fuente: SE (2024b).

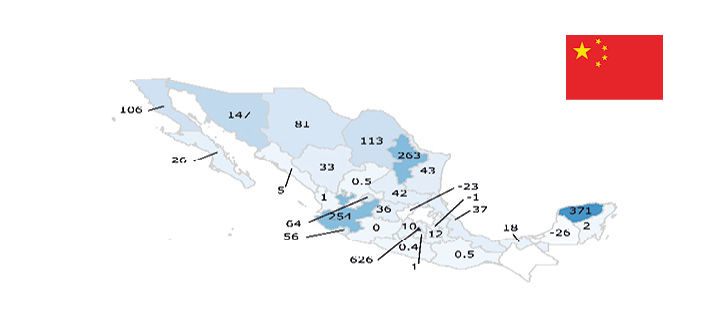

Con respecto a la inversión china, los datos sobre la inversión en los estados de México de 2018 a 2024 muestran una notable fluctuación y variabilidad regional. La CDMX sobresale con grandes incrementos y caídas en inversión, en el que destaca en 2024 con 157 empresas. Chihuahua también muestra años de picos, especialmente en 2022 y 2023, y Coahuila en 2023 y 2024. Baja California muestra altos y bajos, mientras que Veracruz llama la atención por tener un incremento elevado y sin precedentes en el periodo en 2022. Otras entidades como Aguascalientes, Campeche y Chiapas permanecen con niveles bajos o en cero durante varios años, reflejando poca o nula atracción de inversión (Tabla 3).

Tabla 3. Número de empresas chinas que presentaron flujos de IED hacia México, 2018-2024

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

| Aguascalientes | n.d. | n.d. | 4 | n.d. | n.d. | 0 | 0 |

| Baja California | 25 | 8 | 11 | 9 | 11 | 7 | 6 |

| Baja California Sur | 6 | 1 | 3 | 6 | 11 | n.d. | n.d. |

| Campeche | n.d. | 2 | n.d. | n.d. | 0 | 0 | 0 |

| Chiapas | 0 | n.d. | 0 | n.d. | 0 | 0 | 0 |

| Chihuahua | n.d. | n.d. | n.d. | 1 | 39 | 22 | 15 |

| Ciudad de México | 68 | 30 | 19 | 117 | 72 | -40 | 157 |

| Coahuila de Zaragoza |

n.d. | n.d. | 2 | n.d. | n.d. | 49 | 19 |

| Colima | 0 | n.d. | n.d. | n.d. | n.d. | n.d. | 0 |

| Durango | n.d. | n.d. | n.d. | n.d. | n.d. | 0 | 0 |

| Estado de México | n.d. | 0 | 1 | 0 | 2 | n.d. | n.d. |

| Guanajuato | 0 | n.d. | 5 | 1 | 13 | n.d. | n.d. |

| Guerrero | 0 | 0 | 0 | n.d. | n.d. | 0 | 0 |

| Hidalgo | 12 | 9 | 57 | 46 | 15 | 18 | 32 |

| Jalisco | 0 | 0 | n.d. | n.d. | n.d. | 0 | 0 |

| Michoacán de Ocampo | n.d. | n.d. | n.d. | n.d. | n.d. | 0 | 0 |

| Morelos | 0 | 0 | n.d. | 0 | 0 | n.d. | 0 |

| Nayarit | 8 | 2 | 36 | 33 | 47 | 101 | 4 |

| Nuevo León | n.d. | n.d. | n.d. | n.d. | n.d. | 0 | 0 |

| Oaxaca | 5 | 0 | n.d. | 3 | n.d. | 1 | n.d. |

| Puebla | -3 | -4 | 1 | n.d. | 3 | -39 | n.d. |

| Querétaro | 1 | 0 | 0 | -6 | 1 | 0 | 1 |

| Quintana Roo | 56 | -6 | 0 | 0 | n.d. | 0 | n.d. |

| San Luis Potosí | n.d. | n.d. | n.d. | n.d. | n.d. | 2 | 0 |

| Sinaloa | 26 | 26 | 16 | 12 | 6 | 11 | n.d. |

| Sonora | 0 | n.d. | n.d. | 0 | 0 | 0 | 0 |

| Tabasco | 0 | 1 | 12 | 1 | n.d. | 0 | 1 |

| Tamaulipas | 0 | n.d. | 0 | n.d. | 0 | 0 | 0 |

| Tlaxcala | n.d. | n.d. | 0 | 0 | n.d. | 1 | 0 |

| Veracruz de Ignacio de la Llave | 13 | 8 | 2 | 9 | 322 | 6 | 1 |

| Yucatán | 0 | n.d. | n.d. | n.d. | n.d. | 0 | 0 |

| Zacatecas | n.d. | n.d. | 4 | n.d. | n.d. | 0 | 0 |

| Total | 269 | 86 | 168 | 223 | 570 | 159 | 235 |

Fuente: SE (2024b).

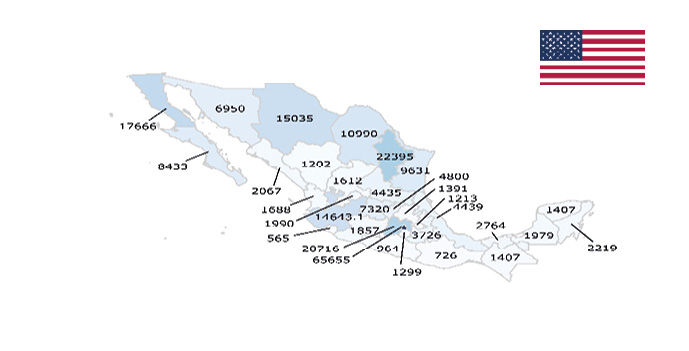

De manera visual, se presenta un par de mapas de México con la suma del número de empresas que ha invertido en el periodo, en la cual se observa que, los estados que atraen mayor inversión estadounidense y china, además de los mencionados en primer lugar (CDMX y NL), le siguen el Estado de México, Baja California, Chihuahua, Jalisco, Coahuila de Zaragoza, Tamaulipas, Baja California Sur.

Mapa 1. Principales entidades federativas que reciben inversión estadounidense en México, por número de empresas, sumas del periodo 2018 al 30 de junio de 2024

Fuente: Elaboración propia con datos de SE (2024b).

Mientras que China ha invertido más en la CDMX, Yucatán, NL, Jalisco, Sonora, Coahuila de Zaragoza, Baja California, Chihuahua, Aguascalientes, Colima, Tamaulipas, en ese orden, lo que irradia una preferencia por estados cercanos a la frontera, así como con puertos marítimos y entidades industrializados.

Mapa 2. Principales entidades federativas que reciben inversión china en México, por número de empresas, sumas del periodo 2018 al 30 de junio de 2024

Fuente: Elaboración propia con datos de SE (2024b).

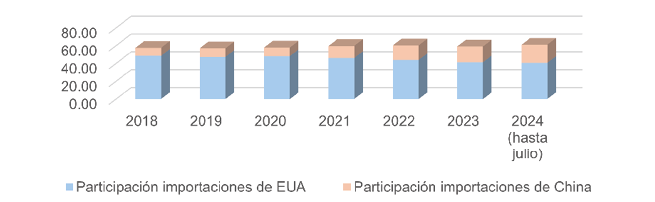

Además, la participación de las exportaciones de México, de la sección del Sistema Armonizado, capítulo 87, el cual comprende vehículos automóviles, tractores, velocípedos y demás vehículos terrestres; sus partes y accesorios, tiene predominio hacia EUA, con una media del periodo estudiado del 82.55%, mientras que las ventas hacia China mostraron una media del 1.08%, cuyo año más elevado fue en 2022 con el 2.27%. Datos, que se observan en aumento para el año 2024, específicamente de automóviles y partes hacia EUA, a pesar de analizar hasta el mes de julio, lo que refleja un incremento en la importancia comercial con el país.

Figura 8. Exportaciones de vehículos y partes de México a EUA y China, 2018-2024

Fuente: Elaboración propia con base en Banxico (2024a).

De la misma manera, con respecto a las importaciones de automóviles, sus partes y accesorios, EUA también tiene predominio, incluso a nivel mundial en México, aunque con menor participación en comparación con las exportaciones, con una media en el periodo de 45.23%, mientras que China muestra una media del 13.75%. Si bien, EUA sigue siendo más importante en el país, continúa realizando acciones para impedir el mercado a China, debido a su competitividad con altos niveles de innovación y bajos costos, mostrando un potencial incremental.

Figura 9. Importaciones de vehículos y partes de México a EUA y China, 2018-2024

Fuente: Elaboración propia con base en Banxico (2024a).

Asimismo, al ser los automóviles eléctricos una preocupación mayor en el conflicto comercial, se observa que la preocupación de EUA por perder mercado mexicano tiene fundamento, pues al comparar las importaciones, EUA tuvo mayor presencia en 2018 con el 85%, sin embargo, fueron en caída, a medida que incrementan las importaciones chinas, pues en 2019 llegó al 15%, en 2020 al 38%, en 2021 al 77%, teniendo en este año una recuperación del mercado, aunque para el 2022 cae a 0%, en 2023 llega al 10%, y hasta julio de 2024 cubre el 7%.

Por otra parte, China registró una participación nula del 2018 al 2020, pero para 2021 cubre el 19%, aunque vuelve a bajar para el 2022 con el 5%, posteriormente incrementa considerablemente con el 26% en 2023, y refleja para 2024, hasta el mes de julio, el 4% (Tabla 4).

Tabla 4. Importaciones de automóviles eléctricos en México, desde EUA y China, 2018-2024 (mmdd)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 (hasta julio) |

|

|---|---|---|---|---|---|---|---|

| Importaciones totales de México |

15010159 | 46770964 | 15442984 | 28837072 | 133094585 | 769206536 | 849510606 |

| Importaciones desde EUA | 12760191 | 7193182 | 5923943 | 22294782 | 0 | 77230502 | 62157368 |

| Importaciones desde China | 0 | 0 | 0 | 5509664 | 6688360 | 197401961 | 35502065 |

Fuente: Elaboración propia con base en Banxico (2024a). Nota: suma de las fracciones arancelarias del SA 87038001 para los autos eléctricos nuevos, y 87038002 para los autos eléctricos usados.

Con respecto a las exportaciones, México no destaca en la venta de automóviles eléctricos, lo que significa que no los ensambla de manera importante, pues este indicador fue nulo en 2018, 2020 y 2021; y únicamente en el año 2022 tuvo exportación hacia EUA del 10.50% mientras que, con China, no registró exportación alguna (Tabla 5).

Tabla 5. Exportaciones de automóviles eléctricos en México, desde EUA y China, 2018-2024 (mmdd)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 (hasta julio) |

|

|---|---|---|---|---|---|---|---|

| Exportaciones totales de México | 0 | 7305588 | 0 | 0 | 1302297323 | 928431965 | 632044300 |

| Exportaciones hacia EUA | 0 | 0 | 0 | 0 | 136757220 | 0 | 0 |

| Exportaciones hacia China | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Fuente: Elaboración propia con base en Banxico (2024a). Nota: suma de las fracciones arancelarias del SA 87038001 para los autos eléctricos nuevos, y 87038002 para los autos eléctricos usados.

En este sentido, es evidente la falta de actualización temprana de México en las CGV de tendencia tecnológica, si bien, ya cuenta con regiones ensambladoras de automóviles para su comercialización y exportación, como lo es la zona del Bajío con Querétaro, San Luis Potosí, Aguascalientes, Jalisco; hace falta observar los requerimientos nuevos para integrarse en los eslabones de las CGV, preferentemente con oferta de valor agregado.

Conclusiones

El conflicto comercial entre EUA y China, vigente desde 2018 así como la crisis del covid-19 de 2020 y años subsiguientes, impactaron a las CGV a escala global a grado tal que, las corporaciones transnacionales detonaron el nearshoring a escala global, para buscar acercarse al mercado estadounidense. Algunos de los efectos derivados de dicho fenómeno, reanimaron el intercambio comercial y los flujos de IED tano de China como con EUA de manera indirecta a través de México, país que entró de esta manera, como tercer actor relevante frente a dicho fenómeno.

La expresión inequívoca de la entrada y/o participación de México en el nearshoring, se vio reflejada en los grandes agregados macroeconómicos como lo son el comercio e inversión, que son las variables macroeconómicas dónde más se hace visible, así como en algunos indicadores de la industria manufacturera y en la escala regional. En efecto, el comercio e inversión de origen y destino chino estadounidense, se nota más en algunas entidades que en otras. Pero algo no pensado previamente, se está generando una nueva geografía regional en México, derivado de la especialización productiva que están registrando algunas entidades del centro, golfo y Bajío del país.

Como resultado del nearshoring, México se está especializando en las CGV y de suministro en ofrecer manufactura con alto valor estratégico y económico, como lo es la industria automotriz, la cual genera interés gubernamental para fortalecerla al interior de los eslabones de la CGV, en el contexto de la coyuntura del conflicto comercial de EUA y China. Naturalmente al ser punta de lanza de la transformación sectorial de la industria automotriz, los vehículos eléctricos o de electromovilidad, hay nuevas exigencias para mantenerla competitiva.

Se concluye este documento, aseverando que gracias al nearshoring, México ha atraído mayores flujos comerciales y de inversión de EUA, y, además, también de China, país que por años se había mostrado renuente a intensificar sus relaciones económicas y comerciales con México, el pretexto de su vecindad y afinidad con EUA. Sin embargo, no obstante, la mayor vinculación con ambos países, México debe tener cuidado de no quedarse rezagado competitivamente en las CGV y las nuevas necesidades en su integración dinámica con EUA, ni en sus relaciones comerciales con China, ya que, en el pasado reciente, las fricciones comerciales, pueden obstaculizar el impacto positivo que hasta ahora le ha significado el nearshoring a México.