Introducción

La Industria Cervecera Mexicana (ICM) desempeña un papel crucial en el comercio internacional de la cerveza, de acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), desde el año 2010, México lidera las exportaciones mundiales de dicha bebida alcohólica, superando a países que son tradicionalmente conocidos como exportadores de dicho producto, tales como Países Bajos, Bélgica y Alemania (INEGI, 2021). Dichos países, de acuerdo con Razo-Hurtado y Rodríguez (2024), concentraron durante el periodo 1994-2021 el 57% de las exportaciones mundiales de cerveza, donde México concentra el 20% de las ventas mundiales de dicha bebida. Analizando los patrones comerciales de la ICM, se destaca la importancia de los Estados Unidos (EE.UU), el cual, al representar el primer socio comercial de México, sólo en el año 2019, absorbió el 94.3% de las exportaciones nacionales de cerveza. Además, el 84% de las importaciones de cerveza provienen de este mercado (INEGI, 2021). Por dichas razones, el objetivo de esta investigación es determinar el impacto del TCR y del PIB en las exportaciones de cerveza y en el IVCR de la ICM en el mercado estadounidense.

Para logar lo anterior, en una primera instancia, se realizaron los cálculos del IVCR propuestos por Balassa, Vollrath, y Yu, Cai, y Leung, para identificar en primer término si México es competitivo en el mercado de los EE.UU., así como analizar si existen discrepancias en los niveles de competitividad de la ICM, considerando diferentes metodologías. Posteriormente, se desarrollaron dos modelos donde las exportaciones de cerveza a los EE.UU, así como el IVCR de la ICM en el mercado estadounidense, están en función del TCR y el PIB, esto durante el periodo 1994-2021.

En este sentido, el artículo está compuesto por cinco apartados. En el primero, se aborda una revisión de la literatura, clasificada en dos secciones, en la primera, se describen las principales teorías que sustentan la investigación, las cuales, de acuerdo con la naturaleza del estudio, corresponden a las teorías del comercio internacional y la competitividad, así como las teorías del IVCR. Mientras que el segundo apartado, corresponde a una revisión de la literatura empírica sobre la competitividad de la ICM, dichos estudios, han sido abordados por medio de tres enfoques de aplicación: la competitividad de la industria en territorio nacional, de las micro cervecerías, así como la competitividad de la ICM en los mercados internacionales.

En el segundo apartado, se expone el desarrollo metodológico de la investigación, abordando las especificaciones de los IVCR empleados en la investigación, en cuanto a su forma de estimación y la interpretación de los posibles resultados que se pueden obtener mediante su estimación. Además, se presenta el desarrollo metodológico de la econometría y de los modelos de regresión de base logarítmica.

En la tercera sección se aborda el desarrollo del modelo econométrico, considerando los datos y variables a emplear, junto con las bases de datos a partir de las cuales se obtendrá la información, así como los resultados esperados.

La cuarta sección corresponde a los resultados obtenidos en la investigación, los resultados del cálculo del IVCR señalan que durante el periodo temporal la ICM es altamente competitiva en el mercado estadounidense, esto al contar en todos los años con ventaja comparativa. En cuanto a los resultados de los modelos econométricos, se aplicaron variables binarias para modelar los cambios estructurales identificados en la prueba de raíz unitaria de Lee-Strazicich. En el modelo de las exportaciones de cerveza, el cambio estructural que corresponde al año 2014, se podría explicar por la apreciación del dólar frente al peso mexicano provocada por la aversión al riesgo en los mercados financieros y la reducción en el precio de los energéticos (SHCP, 2014). Mientras que, en el modelo del IVCR se incluyó un cambio estructural para el año 2008, que puede ser explicado por la crisis económica de dicho año.

Los modelos estimados indican que una depreciación del TCR impulsa las exportaciones de cerveza y el IVCR en el mercado estadounidense. Mientras que un aumento en el PIB provoca resultados diferentes, al impactar de manera positiva en las exportaciones de cerveza, pero de manera negativa en el IVCR. Finalmente, se exponen las conclusiones del estudio.

Revisión de literatura

Revisión teórica de la literatura

Comercio internacional

La escuela mercantilista considera que la riqueza de una nación se basa en la acumulación de metales precios, por ello, destacan la necesidad de tener una balanza comercial superavitaria4 mediante la intervención estatal en la economía, por medio de políticas proteccionistas que incentivaran las exportaciones, tales como tasas impositivas a las importaciones, siendo para los mercantilistas el comercio un juego de suma cero (Carbaugh, 2009; Appleyard y Field, 2014).

Posteriormente, Adam Smith, en su análisis del comercio internacional, considera que las bases del comercio son la existencia de ventajas absolutas, las cuales se generan cuando un país puede producir más unidades de un producto que otro país con menor número de recursos posibles, demostrando que las naciones se pueden beneficiar mutuamente mediante el comercio internacional (Torres-Gaitán, 1976). Para 1817, David Ricardo amplió el análisis de Smith hacia las ventajas comparativas, las cuales hacen referencia a la capacidad que tienen las naciones para producir con un costo de oportunidad menor. Siendo las bases del comercio las diferencias en los costos relativos (Romero, 2017; Velarde, 2021).

Mientras que, en la teoría neoclásica del comercio, Hecksher y Ohlin consideran que las diferencias en los costos relativos argumentada por Ricardo se deben a las diferencias factoriales entre las naciones, y, por ende, a las causas del comercio. De tal modo, que los países se especializan en la producción y exportación de aquellos bienes intensivos en su factor de producción abundante (Villarreal et al., 2020).

Competitividad

Porter (1980), considera que la competitividad depende las habilidades de las empresas para desarrollar estrategias con la finalidad de diferenciarse de sus competidores, así como crear productos con alto valor agregado para los clientes. La visión de la competitividad establecida por Porter consiste en el análisis e identificación de los factores externos que afectan a la organización, esto con la finalidad de neutralizar las amenazas del mercado (Porter, 2009).

Prahalad y Hamel (1990), en su análisis de la competitividad, consideran que las empresas deben desarrollar y mejorar una serie de competencias básicas o nucleares en las cuales afianzan ventajas competitivas en el largo plazo.

A diferencia de los estudios citados, Schwab (2019) analiza la competitividad en un contexto macroeconómico, siendo la habilidad de los países para proporcionar un ambiente propicio para el crecimiento económico sostenible y la prosperidad a largo plazo.

Ventaja Comparativa Revelada

Balassa, en 1965, fue el primer autor en introducir las ventajas comparativas reveladas, debido a que las ventajas comparativas entre las naciones se pueden revelar mediante los flujos comerciales, los cuales indican diferencias en costos relativos y de factores no necesariamente de comercio.

Posteriormente, Vollrath (1991) analizando las tendencias de la competitividad internacional de la agricultura acuñe el concepto de Ventaja Competitiva Revelada y tres medidas de intensidad comercial: Ventaja Comercial Relativa, Ventaja de Exportación Relativa y la Competitividad Revelada.

En el año 2009, Yu, Cai y Leung introducen las Ventajas Comparativas Normalizadas, las cuales tienen las propiedades de ser aditivas en términos de países, productos y periodos de tiempo, resolviendo desde el origen la asimetría del índice de Balassa.

Revisión empírica de la literatura

Competitividad de la cerveza en el mercado nacional

Cruz (2013) analiza competitividad de la cerveza en territorio nacional en términos del poder de mercado de Grupo Modelo, haciendo énfasis en que la industria cervecera nacional se encuentra concentrada en una estructura duopólica, en la cual, tanto Grupo Modelo como Cuauhtémoc-Moctezuma concentran más del 97% de las ventas. La posición competitiva de Grupo Modelo se encuentra determinada por el control de las cadenas de suministros, así como las altas barreras de entrada en el mercado.

Autores como Ramos y Holguín (2019) y Morales-Alquicira et al. (2021), consideran la importancia de la identificación y adopción de innovaciones tecnológicas, así como los patrones de consumo en el mercado, lo cual, no solamente se traduce en un impacto positivo en la posición competitiva de la industria cervecera y en la eficiencia, sino también en la comunicación intercultural, lo cual le permite a la industria entender las necesidades del cliente ante diversos escenarios.

Competitividad de la cerveza artesanal

Espejel et al. (2021) consideran que las cervecerías artesanales deben ser clasificadas en términos de sus niveles tecnológicos, en el cual, la causa de la competitividad de este segmento de mercado se debe analizar en términos de la innovación, esto debe a que las empresas que cuenten con mayores niveles de innovación en procesos, envasados y calidad, cuentan con una ventaja competitiva superior a sus competidores

Por otro lado, Rendón-Trejo et al. (2020) centran su análisis entorno a los principales retos competitivos a los cuales se enfrentan las cervecerías artesanales, por ello, destaca la necesidad de la adaptación ante las condiciones cambiantes del mercado, así como la capacidad de implementar estrategias para competir en el mercado. Dichas estrategias tienen que estar enfocadas en tres aspectos, calidad de la cerveza, capacidad de distribución y costos de producción.

Alejos et al. (2019) analizan el mercado la cerveza artesanal, mediante factores externos que enfrenta este segmento empresarial, el mercado cuenta con una intensa rivalidad entre los competidores, un bajo poder de negociación de los clientes y alto poder de negociación de los proveedores. A través de dicha identificación, proponen que las micro cervecerías deben mejorar su relación con los clientes y proveedores para mantener una posición competitiva en el mercado.

Competitividad internacional de la ICM

La literatura empírica sobre la competitividad internacional de la ICM ha sido principalmente abordada mediante la aplicación de índices de competitividad internacional, y en una menor medida a través de investigaciones cualitativas mediante la aplicación de cuestionarios de escala Likert.

Alcaraz-Vera et al. (2015), Guardado (2014) y Guardado et al. (2016), estudiaron la competitividad de la industria cervecera en el mercado estadounidense, en dicho estudio identificaron que EE.UU es el principal mercado que demanda la cerveza mexicana, esto debido a patrones de rejuvenecimiento de los consumidores estadounidenses, así como el proceso de globalización económica que han facilitado el consumo de productos que provienen del extranjero, siendo por medio de dichos factores que la cerveza mexicana se ha posicionado dentro de las preferencias de los consumidores de dicho país. Asimismo, identifican que su posición competitiva en dicho mercado se debe al precio, estructura de costos, la distribución y la expansión internacional.

Bonales y Ortiz (2022), estudiaron la capacidad de la ICM para sustentar su demanda interna, tomando en cuenta las exportaciones e importaciones que se realizan en el mercado internacional mediante la aplicación de índices de competitividad, teniendo como resultado que la ICM es un exportador neto de cerveza al existir un exceso de oferta, lo cual indica que dada la producción, exportación e importación, México es competitivo en el mercado de la cerveza tanto a nivel nacional como internacional. Mismos resultados obtuvieron Hernández Mendoza et al. (2023), quienes estudiaron la competitividad de la ICM en la Unión Europea (UE) como una alternativa al mercado estadounidense, teniendo como resultado que existe una tendencia creciente de las exportaciones de cerveza a la UE. Finalmente, Morales-Alquicira et al. (2020), estudiaron la posición competitiva de la ICM por medio de los flujos comerciales para el periodo 2013-2019, donde se identifica que la cerveza fue competitiva en el periodo de estudio.

A partir de la revisión de literatura, se ha identificado que la competitividad internacional de la ICM se encuentra determinada por los flujos comerciales. Sin embargo, no se han identificado los determinantes que inciden en los flujos comerciales. Por lo cual, en este artículo se desarrollarán dos modelos, en los cuales las exportaciones de cerveza y el IVCR de la ICM en el mercado estadounidense están en función de las variables macroeconómicas como el PIB y TCR.

Metodología

Ventaja Comparativa Revelada

Índice de Balassa

Para analizar la competitividad de un producto en un mercado en específico por medio del análisis del Índice de Balassa, de acuerdo con Caamal-Cauich (2018), se necesitan los datos correspondientes a las exportaciones al país importador y las exportaciones totales del país exportador hacia el mundo. Estos datos de exportaciones son correspondientes al producto a analizar (en nuestro caso, la cerveza) y a los datos de exportación de la industria en la que se desarrolla el producto a analizar (en nuestro caso, la industria manufacturera).

De tal forma que para analizar la competitividad de la ICM en el mercado estadounidense por medio del Índice de Balassa, se emplea la siguiente formula:

Donde: Ventaja Comparativa Revelada de la ICM en el mercado estadounidense, Exportaciones de cerveza de México a los EE.UU, Exportaciones de productos manufacturados de México a los EE.UU, Exportaciones de cerveza de México al mundo, Exportaciones mexicanas de productos manufacturados al mundo.

Durán y Alvarez (2008), recomiendan las siguientes escalas de medición para la interpretación de los posibles resultados al estudiar la competitividad en un mercado en específico por medio del índice de Balassa.

- Entre +0.33 y +1: Indica ventaja comparativa para el país.

- Entre -0.33 y -1: Indica desventaja comparativa para el país.

- Entre -0.33 y +0.33: Indica tendencia hacia el comercio intraproducto.

Sin embargo, el índice de Balassa presenta ciertas limitaciones metodológicas, entre ellas, que los valores obtenidos mediante el índice son asimétricos. Lo cual, provoca que no se puede analizar la competitividad en términos de países, productos y periodos de tiempo, además de presentar sesgos hacia los países que cuentan con baja participación en el comercio internacional (Yu, Cai y Leung, 2009).

Índice de Vollrath

Por medio del índice de Vollrath, se permite evaluar la competitividad por medio del análisis del desempeño de los flujos comerciales ex post, lo cual permite hacer una distinción de aquellos productos con los que se cuenta con una ventaja comparativa con relación a los productos con los que no se disfruta (Del Moral Barrera y Murillo Villanueva, 2015).

Para este estudio se requiere de los flujos comerciales de cerveza y de productos manufacturados tanto de México como del resto del mundo hacia los EE.UU. De tal forma que el cálculo del Índice de Vollrath en el mercado estadounidense se establece a continuación:

Donde:

Donde: Ventaja Comercial Relativa, Ventaja de Exportación Relativa. Ventaja de Importación Relativa. Exportaciones de México a los EE.UU. Exportaciones mundiales a los EE.UU menos México, Importaciones de México provenientes de EE.UU, Importaciones mundiales provenientes de EE.UU menos las importaciones de México, Cerveza, Productos manufacturados menos la cerveza.

De acuerdo con Rivera (2022), por medio del Índice de Vollrath se pueden obtener los siguientes cuatro resultados.

- VRX > 0 VRM < 0; VCR > 0, el país cuenta con ventaja comparativa en las exportaciones y desventaja comparativa en la importación del producto analizado.

- VRX > 0 VRM > 0; VCR > o < 0, en este caso el país cuenta con ventaja comparativa tanto en la exportación como en la importación del producto, lo cual puede llevar a una VCR mayor o menor a 0. Esto significa que, si bien el país es exportador del bien, sus importaciones son importantes en el comercio mundial.

- VRX < 0 VRM > 0; VCR < 0 el país tiene desventaja comparativa en la exportación del bien y ventaja comparativa en la importación del bien, provocando un VCR menor a cero.

- VRX < 0 VRM < 0; VCR < o > 0, el país cuenta con desventaja comparativa tanto en la exportación como en la importación del producto analizado, lo cual genera un VCR menor o mayor cero. Lo cual, lleva a resultados ambiguos, debido a que un VCR positivo no indica ventaja comparativa, sino que la participación del país en el comercio internacional es limitada.

De acuerdo con (Flores y Ponce de León, 2019), la principal limitación del índice de Vollrath, es que no es aplicable para economías que no cuenten con exportaciones o importaciones, por lo cual, las comparativas pueden fallar dependiendo de los productos o países que se analicen. Esto puede generar resultados distorsionados especialmente en casos de especialización perfecta donde no existe comercio bilateral.

Índice de Yu, Cai y Leung

De acuerdo con Contreras-Castillo y Leos-Rodríguez (2021), el IVCR normalizado cuenta con propiedades claves para los estudios empíricos, entre ellos, que el índice es aditivo en términos de países productos y periodos de tiempo. Esto indica que en la medición de la ventaja comparativa no influyen los niveles de agregación de datos. Además, al tener valores que oscilan entre -1/4 y +1/4 permite en los análisis econométricos mantener el supuesto de normalidad de los residuos. Al estudiar la competitividad en un mercado en específico en lugar del mercado internacional, el índice se normaliza considerando la oferta total del mercado específico, en lugar de considerar las exportaciones totales a nivel mundial.

De tal forma que, para estudiar la competitividad internacional de la ICM en el mercado estadounidense, el índice se obtiene de la siguiente manera.

Donde: NRCA= Ventaja Comparativa Normalizada, Valor de las exportaciones de cerveza de México a EE.UU., Valor mundial de las exportaciones de productos manufacturados a EE.UU, Valor mundial de las exportaciones de cerveza a EE.UU., Valor total de las exportaciones manufactureras de México a EE.UU.

Si bien el índice desarrollado por Yu, Cai y Leung resuelve los problemas de asimetría del índice de Balassa y representa una mejora respecto a los otros índices para medir la competitividad, el índice normalizado no permite diferenciar y separar los efectos sobre la competitividad entre aquellos factores que se originan por fallas y los que no (Contreras-Castillo y Leos-Rodríguez, 2021).

La econometría

Wooldridge (2009) considera que la econometría consiste en el desarrollo de modelos estadísticos, esto con la finalidad de analizar relaciones económicas y probar teorías económicas, siendo su principal aplicación el pronóstico de las variables macroeconómicas a lo largo del tiempo. Mientras que Velasco (2006), analiza el tema de la econometría en términos de que es una ciencia, la cual se basa en la construcción de modelos matemáticos y estadísticos con el fin de analizar relaciones económicas y probar teorías económicas, para esto, es necesario tomar en consideración la naturaleza de los datos para establecer relaciones causales entre las variables económicas, comparando los resultados obtenidos con la teoría. Esto permite realizar predicciones económicas, así como modelizaciones en términos macro y microeconómicos.

Con relación a la metodología econométrica, Velasco (2006) y Wooldridge (2009) resumen la metodología econométrica en tres pasos que son el modelo económico, datos y variables; y el modelo econométrico.

En el modelo económico, se establece la relación entre variables por medio de un conjunto de ecuaciones.

Donde: Variable endógena. Parámetro del modelo. Variable exógena.

Con relación a los datos y variables, se necesita obtener los valores numéricos para los parámetros , siendo necesarios los datos para el análisis económico del modelo.

Al estimar el modelo econométrico, es esencial considerar que, en los modelos econométricos, al no describir una relación exacta entre las variables de estudio, se deben considerar todas aquellas variables que afecten a la variable dependiente, pero que no son tomadas en cuenta en el modelo. Para lo cual, es necesario establecer una variable aleatoria o estocástica para especificar que las relaciones económicas no son exactas. De tal modo que el modelo econométrico queda de la siguiente forma.

Donde representa una variable aleatoria o estocástica que representa todos los factores que afectan a la variable pero que no se encuentran explícitamente en el modelo (Gujarati y Porter, 2010).

Los modelos econométricos cuentan con una serie de supuestos básicos respecto al término de error, tales como: el valor del término es igual a cero, varianza constante para todas las observaciones, distribución normal de los errores, ausencia de autocorrelación, la función del modelo es lineal, parámetros constantes y los factores no incluidos en el modelo están incorporados en el término de error (Catalán, s.f.).

Modelos de regresión de base logarítmica

Los modelos de regresión de base logarítmica de acuerdo con Gujarati y Porter (2010), gozan de cierta popularidad en los análisis empíricos, esto al medir la elasticidad de una variable dependiente en términos de una variable independiente. Esto indica que los cambios que provoca la variable dependiente sobre la independiente, se analizan en términos de cambios porcentuales, lo cual facilita la interpretación entre variables al indicar elasticidades directas.

Wooldridge (2009) indica que los modelos logarítmicos satisfacen de mejor manera los supuestos econométricos que aquellos que utilizan la variable dependiente en su escala lineal, al permitir que, en las variables positivas con distribuciones asimétricas, a partir de una transformación logarítmica, se reduzca el problema de heterocedasticidad e incluso su eliminación. Si bien los modelos logarítmicos cuentan con una serie de ventajas, también presentan ciertas limitaciones: no se pueden utilizar cuando alguna variable toma valores negativos o cero. En los casos en que una variable no tiene valores negativos pero puede asumir el valor de cero, se emplea la transformación log(1 + y). Adicionalmente, al aplicar logaritmos a la variable dependiente, resulta más difícil pronosticarla en su escala normal.

Modelo

Datos y variables

Para la estimación del IVCR, así como de los modelos econométricos, corresponden a datos anuales correspondientes al periodo 1994-2021, las variables empleadas en la investigación corresponden a las exportaciones e importaciones de cerveza y de manufactura, PIB y TCR.

Tabla 1. Variables y fuentes de datos

| Variable | Fuentes de consulta | Unidad de medida |

|---|---|---|

| Exportaciones e importaciones de cerveza | FAOSTAT y Trade Maps. | Millones de dólares |

| Exportaciones e importaciones de manufactura | WTO Stats y WITS. | Millones de dólares |

| PIB | World Bank Open Data. | Millones de dólares |

| TCR | FAOSTAT | Unidad monetaria MXN/USD. |

Fuente: Elaboración propia con base a la recopilación de datos.

Propuesta del modelo

Los modelos empleados en la investigación toman como referencia el trabajo de López-Villaseñor (2015), quien estudió la competitividad de la industria láctea y los determinantes de importaciones de lácteos. Tomando como referencia dicho trabajo se adapta conforme a los flujos comerciales de cerveza, bajo el supuesto que tanto un aumento en el TCR como del PIB, impactan de manera positiva en las exportaciones de cerveza y en el IVCR de la ICM en el mercado de los EE.UU. A continuación, se exponen los modelos empleados en el estudio.

Modelo de regresión logarítmica de las exportaciones de cerveza

Modelo de regresión logarítmica de la ventaja comparativa revelada

Donde: Logaritmo de la ventaja comparativa revelada. Logaritmo de las exportaciones de cerveza de México a los EE.UU. Logaritmo del PIB. Logaritmo del TCR. Error aleatorio.

Resultados

En esta sección, se presentan los resultados obtenidos de los cálculos del IVCR, así como de los modelos empleados en la investigación.

Resultados del índice de ventaja comparativa revelada

En la tabla 2 se presentan los resultados obtenidos del cálculo del IVCR con las estimaciones propuestas por Balassa, Vollrath, y Yu, Cai y Leung.

Tabla 2. Resultados IVCR de la ICM en el mercado estadounidense

| Año | IVCR Balassa |

IVCR Vollrath | IVCR Normalizado |

||

|---|---|---|---|---|---|

| VCE | VCI | CR | |||

| 1994 | 0.997 | 0.941 | -0.634 | 1.574 | 0.0002140 |

| 1995 | 1.026 | 1.011 | -1.252 | 2.263 | 0.0002616 |

| 1996 | 1.018 | 0.938 | -1.262 | 2.201 | 0.0002866 |

| 1997 | 1.002 | 1.015 | -0.922 | 1.937 | 0.0003524 |

| 1998 | 0.982 | 1.087 | -0.745 | 1.832 | 0.0004261 |

| 1999 | 0.966 | 1.097 | -0.400 | 1.497 | 0.0004502 |

| 2000 | 0.962 | 1.332 | -0.118 | 1.450 | 0.0004534 |

| 2001 | 0.991 | 1.412 | 0.130 | 1.282 | 0.0005580 |

| 2002 | 0.998 | 1.678 | 0.868 | 0.810 | 0.0006739 |

| 2003 | 0.973 | 1.611 | 1.022 | 0.589 | 0.0006556 |

| 2004 | 0.966 | 1.698 | 1.279 | 0.419 | 0.0006323 |

| 2005 | 0.991 | 1.747 | 1.236 | 0.511 | 0.0006808 |

| 2006 | 0.995 | 1.764 | 1.529 | 0.235 | 0.0007459 |

| 2007 | 0.985 | 1.710 | 1.551 | 0.159 | 0.0006624 |

| 2008 | 0.988 | 1.614 | 1.557 | 0.057 | 0.0006210 |

| 2009 | 0.979 | 1.742 | 1.178 | 0.564 | 0.0007938 |

| 2010 | 0.934 | 1.545 | 0.907 | 0.638 | 0.0006349 |

| 2011 | 0.996 | 1.761 | 1.136 | 0.625 | 0.0006761 |

| 2012 | 0.981 | 1.837 | 0.913 | 0.923 | 0.0006678 |

| 2013 | 0.968 | 1.766 | 1.018 | 0.748 | 0.0006661 |

| 2014 | 0.929 | 1.764 | 0.920 | 0.844 | 0.0006673 |

| 2015 | 0.883 | 1.548 | 1.266 | 0.283 | 0.0006317 |

| 2016 | 0.952 | 1.741 | 1.146 | 0.596 | 0.0008095 |

| 2017 | 1.037 | 2.396 | 0.885 | 1.511 | 0.0011943 |

| 2018 | 0.951 | 2.529 | 1.005 | 1.525 | 0.0012158 |

| 2019 | 1.020 | 2.621 | -0.405 | 3.026 | 0.0013298 |

| 2020 | 1.126 | 2.718 | -1.227 | 3.945 | 0.0014956 |

| 2021 | 1.112 | 2.972 | -1.201 | 4.173 | 0.0014968 |

Fuente: Elaboración propia con base en datos de la FAO (2023); ITC (2024); WITS (2024); WTO (2023).

A partir de dichas estimaciones, se puede identificar que la ICM posee ventajas comparativas en el mercado estadounidense. Lo cual indica una alta posición competitiva durante el periodo de estudio. A continuación, se presentan las gráficas con la evolución de la ventaja comparativa a partir de dichas estimaciones.

Resultados Índice de Balassa

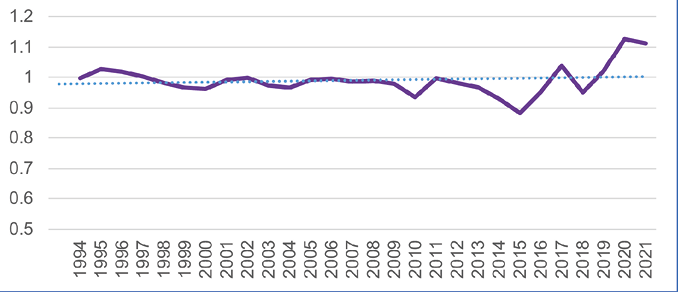

Gráfica 1. VCR Balassa 1994-2021

Fuente: Elaboración propia con base en los resultados del IVCR de Balassa.

Durante el periodo temporal, la ICM tuvo un índice de Balassa promedio de 0.98. En la gráfica se puede apreciar que la competitividad en el mercado estadounidense tuvo un comportamiento constante con valores que oscilan entre 0.9 y 1, ligeras reducciones en el 2015 y teniendo como pico máximo el 2021. Durante el periodo temporal, de acuerdo con el índice de Balassa, la ICM ha sido competitiva en el mercado estadounidense.

Resultados Índice de Vollrath

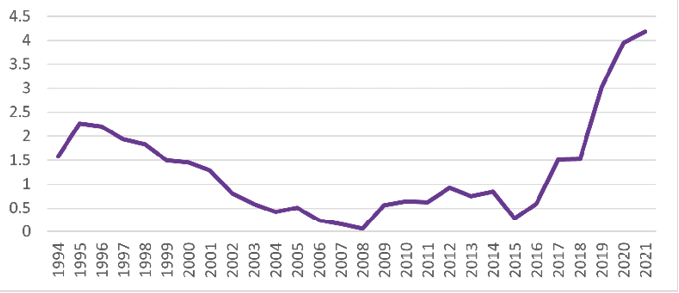

Gráfica 2. VCR Vollrath 1994-2021

Fuente: Elaboración propia con base a los resultados del IVCR de Vollrath.

En la gráfica se puede apreciar una mayor volatilidad en el comportamiento de la competitividad de la ICM en el mercado estadounidense, esto al incluir los flujos comerciales de importaciones, teniendo un índice de Vollrath promedio de 1.29. En torno a los posibles resultados que se pueden obtener mediante el índice, la ICM obtuvo el segundo resultado, al tener ventaja relativa de exportación e importación, siendo mayor la ventaja de exportación.

Resultados Índice de Yu, Cai y Leung

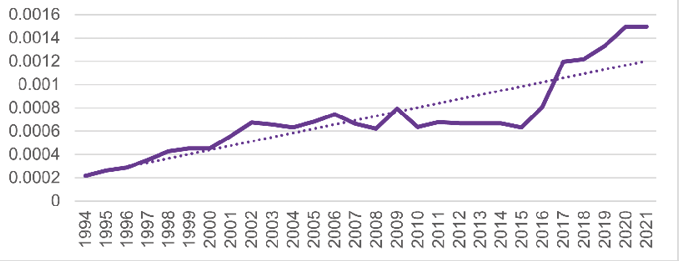

Gráfica 3. VCR normalizada. 1994-2021

Fuente: Elaboración propia con base a los resultados obtenidos del IVCR normalizada.

En la presente gráfica se puede observar que la evolución de la competitividad de la industria cervecera tuvo un comportamiento creciente con ligeras reducciones durante el periodo 2011-2016, a partir del 2017, continuó la tendencia creciente en la competitividad de la industria cervecera, siendo el 2021 el año en el que se presentó el mayor nivel de ventaja comparativa con un índice de 0.001496.

Resultados de los modelos econométricos

Pruebas de raíz unitaria

En la tabla 3 se presentan los resultados de la prueba de raíz unitaria bajo el método de Lee Strazicich, debido a la presencia de cambios estructurales en las series de tiempo.

Tabla 3. Resultados pruebas de raíz unitaria

| Muestra: 1994 2021 | ||||

|---|---|---|---|---|

| Método: Lee Strazicich | ||||

| Variable | LOG (VCR) | LOG (XCerveza) | LOG (TCR) | LOG (PIB) |

| En nivel | -5.418605* | -8.437357* | -10.99659* | -4.467259** |

| Primera Diferencia | N/A | N/A | N/A | N/A |

| Segunda Diferencia | N/A | N/A | N/A | N/A |

| Quiebres estructurales de las series | ||||

| LOG (VCR) | 2005 | |||

| LOG (XCERVEZA) | 2008 | |||

| LOG(TCR) | 2014 | |||

| LOG (PIB) | 2008 | |||

Fuente: Elaboración propia.

Nota: ** y * denotan el rechazo de la hipótesis nula a un nivel del 5% y 1%, respectivamente.

De acuerdo con el valor del estadístico Lee-Strazicich, las series empleadas en la investigación son estacionarias en niveles. En el caso del Log(PIB) esta es estacionaria a un 5% de significancia alrededor de un quiebre estructural en 2008. Mientras que las series Log (VCR), Log(XCerveza) y Log(TCR) son estacionarias en nivel a un 1% de significancia, considerando los siguientes quiebres estructurales: 2005, 2008 y 2014 respectivamente. Por lo cual, no se requiere diferenciar las series para lograr la estacionariedad.

Modelo de las exportaciones de cerveza

En la siguiente tabla se exponen los resultados del modelo de las exportaciones de cerveza bajo la estimación de Mínimos Cuadrados Ordinarios (MCO) y la estimación de Heteroskedasticity- and autocorrelation-consistent (HAC) para errores estándar y covarianza.

Tabla 4. Resultados modelo de las exportaciones de cerveza

| Modelo: Exportaciones de cerveza LOG(XCerveza) | ||||

|---|---|---|---|---|

| Método: MCO. HAC | ||||

| Muestra: 1994 2021 | ||||

| Variable | Coeficiente | Estadístico T | Valor Prob | |

| LOG(TCR) | 1.780177 | 3.948512 | 0.0006* | |

| LOG(PIB) | 2.037879 | 10.70992 | 0.0000* | |

| BIN 2014 | -0.28965 | -2.44559 | 0.0222** | |

| R-squared | 0.923509 | |||

| Supuestos | ||||

| Prueba | Valor Prob | |||

| Jarque Bera | 0.491343 | |||

Fuente: Elaboración propia.

Nota: * 1% de significancia, ** 5% de significancia.

De acuerdo con los resultados obtenidos en el modelo planteado, tanto el TCR como el PIB son significativos a un 1% de confianza. Por lo cual, estas variables sí explican las exportaciones de cerveza de México a los EE.UU. A partir de esto, ante un aumento porcentual en el TCR, las exportaciones de cerveza aumentan en 1.78%. Mientras que, ante un aumento porcentual del PIB, las exportaciones de cerveza aumentan en 2.03%.

Además, se incluyó la variable binaria correspondiente al año 2014 identificada en la prueba de Lee-Strazicich, la cual, es significativa a un 5% de confianza, y se explica por la apreciación del dólar frente al peso mexicano provocada por la aversión al riesgo en los mercados financieros y la reducción en el precio de los energéticos (SHCP, 2014). El modelo tiene una capacidad explicativa del 92%.

En torno a los supuestos econométricos, la prueba de Jarque-Berra indica que a todos los niveles de confianza los residuales se distribuyen con normalidad. Mientras que se utiliza el método HAC, para estimar errores consistentes ante la posible presencia de la autocorrelación y la heteroscedastidad.

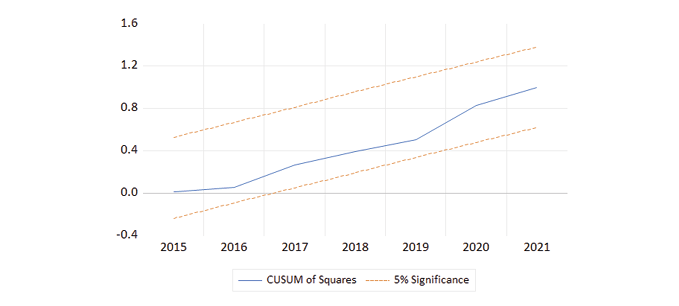

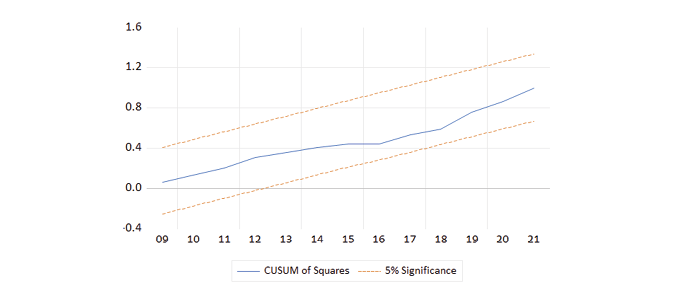

Finalmente, con la finalidad de analizar la estabilidad de los coeficientes del modelo que correlaciona las exportaciones de cerveza con el PIB y TCR se aplicó la prueba de CUSUM cuadrado, la cual permite identificar posibles cambios estructurales en el tiempo, que podrían afectar la validez del modelo.

Gráfica 4. CUSUM cuadrado. Modelo exportaciones de cerveza

Fuente: Elaboración propia con base en Eviews 12.

A partir de la gráfica 4, al encontrarse la línea de CUSUM cuadrado dentro de las bandas de significancia del 5%, lo cual indica que no existe inestabilidad estructural en el modelo presentado.

Modelo de la Ventaja Comparativa Revelada

En la siguiente tabla se exponen los resultados del modelo de las exportaciones de cerveza bajo la estimación de MCO y la estimación de HAC para errores estándar y covarianza.

Tabla 5. Resultados modelo ventaja comparativa revelada

| Modelo: Ventaja Comparativa Revelada LOG(VCR) | |||

|---|---|---|---|

| Método: MCO. HAC | |||

| Muestra: 1994 2021 | |||

| Variable | Coeficiente | Estadístico T | Valor Prob |

| LOG(TCR) | 3.212289 | 2.161733 | 0.0408** |

| LOG(PIB) | -0.691617 | -2.164401 | 0.0406** |

| BIN 2008 | -2.294118 | -8.50191 | 0.0000* |

| R-squared | 0.562542 | ||

| Supuestos | |||

| Prueba | Valor Prob | ||

| Jarque Bera | 0.494594 | ||

Fuente: Elaboración propia.

Nota: * 1% de significancia, ** 5% de significancia.

Los resultados obtenidos indican que tanto el TCR como el PIB son significativos a un nivel de confianza del 5%, evidenciando que existe una relación entre las variables independientes con la dependiente. En el caso del TCR, ante un aumento porcentual de esta variable, la Ventaja Comparativa Revelada de la ICM en el mercado estadounidense aumenta en 3.21%. Mientras que el PIB presentó un comportamiento opuesto al esperado debido a que un aumento porcentual del PIB provoca una reducción de la Ventaja Comparativa Revelada en 0.69%.

El impacto negativo del PIB sobre la ventaja comparativa revelada, también se presentó en el estudio de referencia de López Villaseñor (2015), sin embargo, al resultar no significativo, no se realizó una debida interpretación de dicho coeficiente. Dicha disminución en la ventaja comparativa revelada provocada por el PIB, Cerquera Losada et al. (2020), al estudiar la ventaja comparativa revelada del café de Huila, encontró que dicha disminución se explica por el aumento en los niveles de importaciones de café mientras que las exportaciones se mantuvieron constantes, lo cual de acuerdo con la teoría de la demanda agregada disminuye ligeramente el PIB. Mientras que, Marconi y Rolli (2008), asocian el impacto negativo del PIB en la ventaja comparativa debido a que en la medida en que los países emergentes aumentan el crecimiento económico, tienden a diversificar su producción, lo cual puede llevar a una reducción del IVCR en sectores donde tradicionalmente se contaba con ventajas comparativas.

Asimismo, se incluyó la variable binaria correspondiente a la crisis económica de 2008, identificada en la prueba de raíz unitaria de Lee-Strazicich, la cual es significativa a todos los niveles de confianza. El modelo tiene una capacidad explicativa del 56%.

Con relación a los supuestos econométricos, la prueba de Jarque-Berra también indica que los residuales se distribuyen con normalidad. Mientras que se utiliza el método HAC, para estimar errores consistentes ante la posible presencia de la autocorrelación y la heteroscedastidad.

Finalmente, con la finalidad de analizar la estabilidad de los coeficientes del modelo que correlaciona la Ventaja Comparativa Revelada con el PIB y TCR se aplicó la prueba de CUSUM cuadrado, la cual permite identificar posibles cambios estructurales en el tiempo, que podrían afectar la validez del modelo.

Gráfica 5. CUSUM cuadrado modelo ventaja comparativa revelada

Fuente: Elaboración propia.

Al igual que con la prueba de CUSUM cuadrado aplicada para el modelo de las exportaciones de cerveza, la línea de CUSUM cuadrado se encuentra entre las bandas de significancia del 5%, lo cual indica que no existe inestabilidad estructural en el modelo presentado.

Con base a los resultados obtenidos, la ICM debe enfocar sus decisiones estratégicas hacia la gestión de riesgos cambiarios, mediante instrumentos financieros como contratos futuros o swaps sobre divisas, para mantener un tipo de cambio favorable, que le permita mantener su posición competitiva en el mercado estadounidense ante escenarios de apreciación del tipo de cambio. En este sentido, la política pública industrial, debe facilitar el acceso a mecanismos de cobertura cambiaria para empresas exportadoras, a través de esquemas articulados con la banca de desarrollo, el sistema financiero y organismos públicos especializados. Estas acciones permitirán reducir la exposición del sector frente a la volatilidad cambiaria, promoviendo condiciones macroeconómicas estableces que faciliten la planeación financiera de las empresas exportadoras.

Conclusiones

Esta investigación analiza el impacto del TCR y el PIB en las exportaciones de cerveza y en el IVCR de la ICM en el mercado estadounidense en el periodo 1994-2021. Los resultados de esta investigación se clasifican en dos apartados, los correspondientes a las estimaciones del IVCR y de los modelos estimados.

Se estimaron los índices propuestos por Balassa, Vollrath, y Yu, Cai y Leung, para analizar si existen variaciones en los niveles de competitividad de la ICM en el mercado de los EE.UU. De acuerdo con lo anterior, se identificó que en todos los años existió ventaja comparativa con los tres índices, lo cual remarca la importancia de la ICM en el comercio de cerveza en el mercado estadounidense. Las principales diferencias son en torno a la evolución de los valores obtenidos mediante los índices. En el caso del índice de Balassa, los valores se mantuvieron constantes entre 0.9 y 1, en el índice de Vollrath, se apreció una mayor volatilidad en la competitividad al tener la industria cervecera ventaja comparativa en la exportación y en la importación, siendo mayor la de exportación. Mientras que, con el índice normalizado, se presentó un comportamiento creciente en la evolución de la ventaja comparativa. Lo cual, evidencia la alta posición competitiva de la ICM en el mercado de los EE.UU.

Con relación a los resultados de los modelos estimados, se ha identificado que la depreciación en el TCR desempeña un papel crucial en la capacidad exportadora de la ICM, así como en su competitividad medida a través del IVCR mediante la estimación propuesta por Vollrath. La elección de dicho índice radica en que permite evaluar la competitividad mediante el análisis del desempeño de los flujos comerciales ex post. Lo cual permite distinguir los productos en los que se poseen ventaja comparativa con relación a los que no. Esta depreciación cambiaria que impacta de manera positiva en las exportaciones y en el IVCR, señala la importancia de considerar estrategias de cobertura de gestión de riesgos cambiarios para que la ICM mantenga su alta posición competitiva en el mercado estadounidense estadounidense acompañado de una política pública industrial orientada en el acceso a mecanismos de cobertura cambiaria para empresas exportadoras que faciliten la planeación financiera de la ICM.

En torno al incremento en el PIB, este impacta de manera positiva en las exportaciones de cerveza, pero de manera negativa en el IVCR, esto como resultado del incremento en las importaciones de cerveza, al contar con ventaja relativa de importación en el periodo de estudio; dichos resultados coinciden con el estudio de Cerquera Losada et al. (2020).